La aplicación del impuesto PAIS fue ajustándose tras un mes de aplicación, incorporando excepciones y corrigiéndose sobre la marcha. Luego de que se sancionara la Ley de Solidaridad Social y Reactivación Productiva, de 88 artículos, el 21 de diciembre del año pasado, el Poder Ejecutivo Nacional debió encarar un complejo proceso de reglamentación, contemplando su impacto en los distintos sectores.

En lo que refiere a contratación de servicios de software en el exterior, se generó gran preocupación, especialmente en el sector PYME ante la posibilidad de que los costos de esos servicios contratados – que en la mayoría de los casos no pueden ser reemplazados localmente – aumenten su valor en un 30%. Y es que, el impuesto aplica sobre una multiplicidad de suscripciones que en los últimos años se han vuelto herramientas fundamentales de trabajo, desde LinkedIn Premium hasta servidores, servicios en la nube o de marketing digital.

“Este impuesto influye directamente sobre la estructura de costos de las empresas, volviéndolas menos competitivas a nivel internacional” aseguró Romina Gayá, consultora especialista en economía del conocimiento. “Además, muchas empresas de IT exportan servicios y el impuesto genera una ampliación de la brecha entre el tipo de cambio al cual cobran sus ventas en el exterior, y el que se aplica cuando pagan los servicios que contratan afuera”, concluyó.

“Este impuesto influye directamente sobre la estructura de costos de las empresas, volviéndolas menos competitivas a nivel internacional” aseguró Romina Gayá, consultora especialista en economía del conocimiento. “Además, muchas empresas de IT exportan servicios y el impuesto genera una ampliación de la brecha entre el tipo de cambio al cual cobran sus ventas en el exterior, y el que se aplica cuando pagan los servicios que contratan afuera”, concluyó.

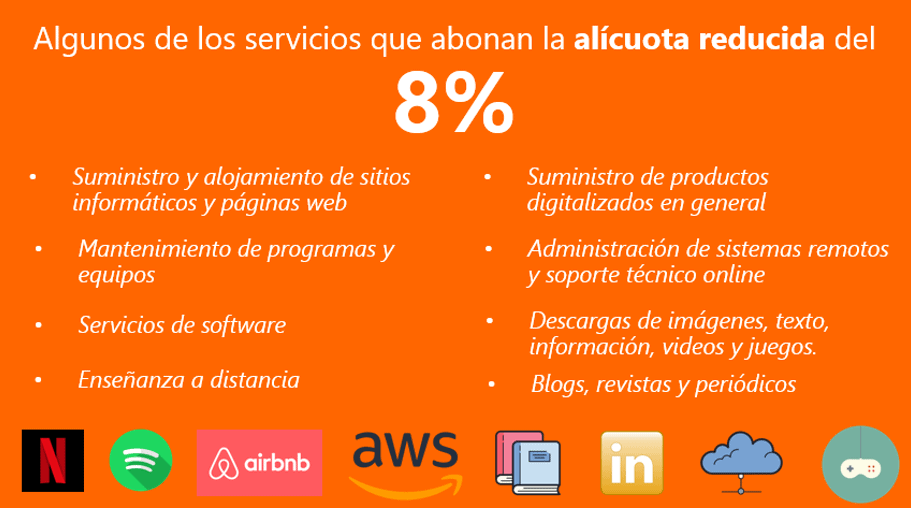

Sin embargo, la reglamentación de la ley contempló que la alícuota del impuesto sería de un 8% en lugar de un 30% para aquellos servicios digitales. La normativa contempla dentro de aquellos servicios, el suministro y alojamiento de sitios informáticos y páginas web, programas informáticos, sus modificaciones y sus actualizaciones, servicios brindados por blogs o revistas online, la administración de sistemas remotos o soporte técnico y los servicios de computación en la nube, entre otros, que pueden consultarse en el punto m) del apartado 21 del inciso e) del artículo 3° de la Ley de Impuesto al Valor Agregado.

De acuerdo con Juan Carlos García, de la consultora Taxland, “la razón por la cual los servicios digitales se encuentran gravados a una alícuota más favorable (8%), es porque por otra parte deben de abonar el IVA a servicios digitales del 21% desde julio de 2018. De esta manera, si sumamos al impuesto PAIS el IVA, estamos prácticamente en un 30% de recargo”.

Estos servicios representan un monto importante de la estructura de costos de emprendimientos y startups que se están desarrollando en el país. “Los servicios digitales contratados en el exterior representan alrededor de un 50% de nuestra estructura de costos, y a eso tenemos que sumarle la publicidad en Facebook e Instagram” señaló Franco Zanette, co-founder de Rapimozo, una startup argentina que se desempeña en el rubro gastronómico. “Aunque quisiéramos, no podríamos contratar algunos de esos servicios en Argentina, ya sea porque no existen, o porque la calidad no es la misma, al menos por ahora”, agregó.

Estos servicios representan un monto importante de la estructura de costos de emprendimientos y startups que se están desarrollando en el país. “Los servicios digitales contratados en el exterior representan alrededor de un 50% de nuestra estructura de costos, y a eso tenemos que sumarle la publicidad en Facebook e Instagram” señaló Franco Zanette, co-founder de Rapimozo, una startup argentina que se desempeña en el rubro gastronómico. “Aunque quisiéramos, no podríamos contratar algunos de esos servicios en Argentina, ya sea porque no existen, o porque la calidad no es la misma, al menos por ahora”, agregó.

En el caso de los servicios en la nube prestados por Microsoft, por ejemplo, el impuesto PAIS no afectará a los clientes corporativos, aunque si a usuarios particulares.

¿Cómo evitar malentendidos?

Como sucede con otros impuestos, tales como el impuesto a los débitos y créditos bancarios, o percepciones de ingresos brutos, las entidades financieras funcionan como agente de retención, es decir, intermediarios entre quien abona el impuesto y la AFIP. Esta situación pone a las entidades financieras, tanto tradicionales como digitales, ante la compleja tarea de distinguir e identificar aquellos servicios a los que les corresponde tributar con la alícuota reducida del 8% que contempla la reglamentación de la norma.

Un claro ejemplo de las complicaciones que pueden surgir a raíz de la implementación de alícuotas diferenciadas fue lo ocurrido con MercadoPago hacia fines de diciembre, cuando se tomó la decisión de reintegrar la diferencia del 22% cobrada por servicios digitales abonados mediante la plataforma a aquellos usuarios a quienes se les retuvo por error el impuesto con la alícuota completa del 30%.

Este sábado 28 de diciembre se publicó la reglamentación de la Ley 27.541 (PAIS) y se definió que el impuesto a aplicar en el pago de servicios digitales internacionales es del 8% en lugar del 30% que cobramos.

— mercadopago (@mercadopago) January 13, 2020

Esto podría resultar a priori sencillo de diferenciar cuando se trata de servicios con alto grado de penetración en la sociedad como Spotify o Netflix, pero no con otro tipo de servicios más utilizados a nivel empresario y por sectores específicos. Es por esto que, las entidades financieras, en tanto agentes de retención del impuesto PAIS, deberán implementar mecanismos eficientes para distinguir entre aquellos servicios digitales que tributan una alícuota reducida y otros hechos imponibles que no entran dentro de la excepción.

Compartir nota: