Si bien las tecnologías de redes están cambiando aceleradamente, la crisis logística y de abastecimiento global de equipamiento de red (originada en la pandemia, pero que hoy persiste por numerosas razones) ha dejado a muchos resellers e integradores de la región contra las cuerdas, por usar un término del boxeo. Ante este contexto, parece lógico que el canal se pregunte: ¿Qué estrategias resultan viables para seguir operando, e incluso ganando negocios? ¿Qué están haciendo los vendors por paliar el contexto?

Más adelante, en esta nota, Ariel Nemirovsky, director de Canales para América Latina de Aruba, definirá esa situación como “una tormenta perfecta”, que se ha vuelto más perfecta, si esto fuera posible, porque se dio a escala global, afectando incluso a los jugadores del sector de TI y Redes que tenían mejor aceitados sus engranajes de producción, logísticos y de abastecimiento. Los nombres de estos jugadores son ampliamente conocidos. Un ranking recientemente divulgado por la firma de análisis del mercado tecnológico Gartner (“Supply Chain Top 25 for 2022”), destaca en el primer puesto a Cisco Systems, en la segunda posición a Schneider Electric, en séptimo lugar está Intel y, dentro del top 25, figuran Lenovo, HP, Microsoft y Dell Technologies. A pesar del liderazgo en materia de cadena de suministros, muchos de estos nombres estuvieron en el centro de los comentarios de mayoristas y resellers por sus tiempos de demora en las entregas.

Como si fuera poco, a todo esto se suman algunos factores locales que perturban el flujo de las importaciones (tal el caso de la Argentina y sus restricciones cambiarias), que terminan frustrando las expectativas de los clientes y sus inversiones en infraestructura.

Como si fuera poco, a todo esto se suman algunos factores locales que perturban el flujo de las importaciones (tal el caso de la Argentina y sus restricciones cambiarias), que terminan frustrando las expectativas de los clientes y sus inversiones en infraestructura.

La importancia de cumplir con los plazos

“Si bien sabemos que en la región hay problemas de abastecimiento, recordemos que Allied Telesis es un fabricante que se destaca por ser propietario de su tecnología, por lo que afortunadamente este problema no nos está golpeando muy duro”, explica Henry Hernández, director para la región Norte de Latinoamérica de Allied Telesis. “Por el contrario, en estos momentos estamos entregando equipos dentro de los tiempos normales y regulares, por lo cual en todos los proyectos que hemos cerrado, entregamos los pedidos solicitados en tiempo y forma, y no tuvimos inconvenientes ni demoras en las entregas”.

Hernández atribuye esta ventaja dentro de una situación general de crisis a que en Allied Telesis están pensando constantemente en satisfacer las necesidades del integrador. “Por otra parte, al ser fabricantes, si bien es más alta la responsabilidad que asumimos, por el otro lado corremos con la ventaja de estar al tanto de cada uno de los procesos de producción. Además, en nuestra cadena de distribución, sabemos que el integrador necesita facturar dentro de los tiempos establecidos, y lo mismo sucede con el distribuidor, y una de nuestras prioridades fundamentales es cumplir con eso”. Por esta razón, agrega, “inclusive en proyectos de última hora nos ha pasado que, debido a que otros fabricantes del rubro tienen un problema mayor de abastecimiento, los usuarios finales han tomado decisiones de hacer un desplazamiento de marca y confiar en nosotros para sus redes de datos, ya que saben que garantizamos el cumplimiento con las fechas de los proyectos”.

Con respecto a los tiempos de entrega, destaca Hernández, “el lead time se encuentra entre 7 y 8 semanas. Afortunadamente, estamos cumpliendo con las fechas estipuladas al cerrar los proyectos, y sabemos que es un gran logro considerando la escasez de equipamiento que hay en el rubro”, insiste el ejecutivo de Allied Telesis.

—¿Qué medidas han tomado desde la empresa para atenuar estos problemas?

—Desde Allied Telesis, se han tomado diversas medidas para enfrentar esta problemática y cumplir con los tiempos de la cadena de suministros. El área de logística de la compañía ha tomado una postura muy juiciosa y determinante en torno a este tema. A nivel mundial, hemos estado muy pendientes del forecast precisamente para abastecer en lo que más se pueda los proyectos en todo el mundo. Tenemos nuestras propias fábricas y esto nos ha permitido avanzar en la fabricación de aquellos equipos que más se están vendiendo. Al detectar los problemas relacionados a la escasez de componentes, Allied Telesis estratégicamente se abasteció para no parar la fabricación y el resultado son las entregas dentro de los tiempos normales a nuestros distribuidores.

—¿Qué estrategias les recomiendan a los partners del canal para que no pierdan negocios?

—En el caso de Allied Telesis, por las características de nuestro canal de distribución, las estrategias son esfuerzos aunados entre distribuidores, integradores y nosotros como fábrica. Los distribuidores con inventario prudente y robusto garantizan que los integradores tengan confianza de ofrecer nuestros productos y así destacarnos por agilizar los tiempos de entrega. El integrador puede facturar dentro de sus tiempos normales y a su vez el distribuidor tendrá una rotación de inventario ágil. Desde nuestra posición de entregas en tiempos normales, recomendamos que, para no perder negocios, haya una buena comunicación en toda la cadena de distribución. Intentamos que la comunicación sea fluida, hablando de los negocios lo más certero posible y así evolucionar con la logística necesaria desde fábrica para las prontas entregas. El canal debe informar a tiempo los proyectos con alto porcentaje de cierre y la fábrica se esforzará porque sus proyectos sean entregados completos y a satisfacción.

Un abordaje más holístico al negocio de redes

Para Nemirovsky, de Aruba (una compañía de Hewlett Packard Enterprise), “nadie es ajeno a lo que está pasando. Creo que fueron dos años en los que se ha venido armando una tormenta perfecta: pandemia, incremento en los costos de producción, paralización de las compras por un cierto período y luego una recuperación muy veloz… y el hecho de que hay 169 industrias impactadas por la escasez de producción de chips”. Para Nemirovsky el desafío que hoy enfrentan las marcas es superar la actitud defensiva, y encarar una estrategia tendiente a que la operación y los canales salgan de la crisis mejor parados de lo que estaban cuando entraron en ella.

“Si bien el mercado está impactado por la escasez de material, nosotros vemos que hay ventas. Estamos muy bien en los niveles de venta. Y la conversación permanente con los socios está relacionada con la gestión de los mensajes y las expectativas”, aclara el ejecutivo regional de Aruba. En este contexto, la idea clave es adelantarse. “Hay un cambio cultural que tenemos que promover en nuestros socios de más planificación, y una relación más estrecha con el cliente final”, agrega. En definitiva, hoy el negocio no puede ser simplemente “entrar y salir”: vender puntos de acceso inalámbricos, switches, routers, implementarlos y luego interrumpir la conversación con el cliente. “Si algo tenemos que aprender de esta situación es a estar más pendientes y atentos, no sólo a las necesidades actuales del cliente de forma puntual, sino también a proyectarse en el tiempo para considerar dónde le duele al cliente, e intentar ver, de una forma mucho más holística, cómo resolver ese problema”.

Nemirovsky cree que esto trae un debate en muchísimas áreas, pero la primera es la transformación en el rol del canal. “Nuestra relación con el canal tiene que evolucionar. Durante mucho tiempo hablamos del canal como fuerza de ventas extendida, y como parte de nuestro ecosistema, pero ahora estos ecosistemas empiezan a ser más difusos y nosotros tenemos que permitirle al canal generar su ecosistema, incrementarlo, cambiarlo, con una serie de herramientas que le pongamos a su servicio para que ellos determinen hacia dónde quieren ir”. En otras palabras, el vendo poner al servicio del canal un menú de opciones para que éste vaya donde sus clientes van.

El ejecutivo de Aruba explica que existen factores o tendencias tecnológicas que se están afianzando, como Network as a Service (NaaS), SDWAN, y otras, que pueden contribuir a hacer más atractivos ciertos modelos de negocios (por ejemplo, el de servicios). “Pero si un canal nuestro quiere seguir en el modelo de reventa, tenemos que apoyarlo. Y si quiere ofrecer redes como servicio, o un modelo híbrido, entonces debemos apoyarlos para que pueda ejercer ese modelo. Esto va más allá de las macrotendencias y de que tratamos de que vean dónde puede haber más margen”. Vale aclarar que este margen suele darse en aquel modelo que le permite al canal brindar servicios al cliente y entregar valor. Aruba tiene un programa de MSP (Managed Service Providers) que brinda a los partners que quieran orientarse a servicios propios las herramientas que necesitan para abordar este modelo. Paralelamente, Aruba y HPE están alineadas, y ambos portafolios pueden ser integrados en la oferta “as a service” de GreenLake. De hecho, en marzo pasado, Aruba presentó ocho nuevas prácticas bajo el paraguas de GreenLake.

Ante esta coyuntura, Nemirovsky recomienda:

- No paralizarse. Pensar estratégicamente hacia dónde ir.

- Planificación comercial. Es necesario planificar con tiempo (mucho más tiempo) con los clientes. La conversación pasaría de pensar las necesidades actuales a ver las que tiene a futuro (a seis meses o más, por dar un ejemplo). “Le proponemos al canal que sea más empático con sus clientes para construir una sociedad con su cliente”, explica el ejecutivo.

- En este mundo, sabiendo hacia dónde van los clientes, se hace necesaria la preparación de la infraestructura y los talentos para ir hacia un modelo acorde. Esta preparación está priemtada al nuevo modelo que se busca y es independiente de lo que el vendor pida en el marco de un cierto nivel de programa de canales.

La red se había transformado en el último bastión de lo que no podía ser dado “as a service” y, si bien hay despliegues que todavía dependen fuertemente del access point o del switch físico (como podría ser iluminar un estadio con WiFi), la realidad es que hay innumerables casos de uso en diversos verticales que se pueden cubrir con las nuevas arquitecturas y una oferta de infraestructura de red, o software, o plataforma “as a service”. Para Nemirovsky, ese modelo resulta atractivo porque se independiza de los ciclos de escasez. Si bien esto implica una profunda transformación en el partner del canal, que involucra, por ejemplo, la forma en que se compensa a los vendedores, la jornada bien podría valer ese esfuerzo. “Todas las consultoras del mercado dicen lo mismo. Al final del día, cuanto más se mueva el canal hacia un modelo as a service, más margen tendrá”.

Con el foco en las ventanas de entrega

“La falta de componentes a nivel global impacta en la integración de soluciones. Es algo que sabemos que está afectando al mercado, pero desde Huawei trabajamos para que no nos impacte, siempre haciendo foco en satisfacer al cliente no sólo en la calidad del producto sino también en los tiempos de entrega”, destaca Fernando Sánchez Wiese, Commercial Market Director del Enterprise Business Group de Huawei, bajo el cual se encolumna su oferta para redes empresariales. “Las cadenas de valor las constituyen varios proveedores de diferentes países y con diferentes insumos. La escasez de insumos lleva a la interrupción de estas integraciones y los afectados son los clientes y empresas. Esperamos que se resuelva prontamente. Hoy nuestros esfuerzos están puestos en seguir cumpliendo los plazos”, agrega.

Sánchez Wiese asegura que, en la actualidad, Huawei está liderando el mercado con entregas normalizadas en todas sus líneas de productos. “Adicionalmente contamos con un programa de Fast-Track en sus soluciones más vendidas, en las que aseguramos 15 días de tiempo de producción y entrega en origen, que se suman a los 30/45 días de tiempos de importación que siempre existieron”.

Consultados sobre cuál es el diferencial que está aportando la marca a sus canales, el ejecutivo explicó: “Gracias a nuestra constante inversión en I+D, Huawei se transforma en una gran opción para aquellos clientes y canales que habitualmente trabajan con nuestros competidores. Estamos viendo un crecimiento exponencial en las pruebas de concepto que realizamos habitualmente. Los canales deben solicitarlas a Huawei o al distribuidor ya que disponemos de varios equipos que pueden testear funcionalidades y perfomance en el propio entorno del cliente”.

El encanto del Software

Leonardo Giordano, Country Manager de Cisco para la Argentina, Paraguay y Uruguay, reconoce la problemática desatada por el lockdown en la cadena de suministros. “Tratamos de abarcarla desde diferentes lados. Uno de ellos es ser más previsibles: con previsión podemos llegar a tener cumplimiento de las entregas, o al menos tener mejor visibilidad de esas entregas. Obviamente esto no es rígido porque hay factores externos que pueden generar nuevos desafíos que no son previsibles, como es el caso del cierre de puertos en Asia que nos estuvo afectando en abril y mayo. Eso genera una problemática que está más allá de la previsibilidad de las necesidades de canales y clientes”. Esto implica un seguimiento de las órdenes de manufactura casi a diario, agrega el ejecutivo.

Con todo, destaca Giordano, “hoy más de un tercio de nuestra facturación hoy en día en América Latina es por software. Así que estamos ayudando mucho a nuestros canales a acelerar la venta de software y a adoptar tecnologías que antes las tenían demoradas, ya fuera por el knowhow necesario para abordarlas, o bien porque tenían el foco puesto en las tecnologías tradicionales”. Si toda crisis genera oportunidades, comenta el Country Manager, “en este caso tuvimos la oportunidad de acelerar nuestra oferta de software, tanto en el modelo de suscripción como en el perpetuo. Esto nos ha ayudado a dar continuidad a los negocios de los canales, y ayudó al ecosistema a seguir facturando”.

La oferta de software permite, por un lado, desplegar en locación del cliente o en la nube pública, sobre equipamiento estándar, las capacidades de red que tradicionalmente Cisco provee en sus dispositivos físicos de red (por ejemplo: routers o firewalls, por citar algunos) vía la virtualización de estos dispositivos. Pero el software también habilita la provisión de Software As a Service, desde la nube de Cisco, como Umbrella (seguridad en redes) y las soluciones de colaboración. Esto a su vez elimina también la necesidad de despliegues en los datacenters de los clientes, del canal o de terceras partes.

“Cuando Leonardo fue designado con Country Manager (en abril pasado), lo primero que hicimos fue reunirnos con cada uno de nuestros canales principales para escucharlos y entender lo que necesitaban”, apunta Paula Delelisi, líder de Canales para la Argentina, Paraguay y Urugay de Cisco. “Si bien nunca perdimos el contacto con ellos, la verdad es que fue un desafío muy importante abordar las necesidades de los canales, en el marco de nuestro regreso a las oficinas. De hecho, aceleramos el retorno a nuestras oficinas para hacer actividades muy precisas, que fueron las que nacieron del feedback que obtuvimos en las reuniones con nuestros canales”.

En este punto, recuerda la ejecutiva de Cisco, los canales preguntaban: ¿Qué podemos vender? ¿Cómo nos pueden ayudar a seguir haciendo caja para sostener estructuras? Con dos semanas de diferencia entre uno y otro, la operación local organizó workshops que apuntaban a construir soluciones con software sobre la base instalada de Cisco (en clientes donde Cisco es la marca incumbente). Esto abarca, por ejemplo, Cisco Full-Stack Observability y SD WAN segura, pero también soluciones y casos de uso relacionados con el retorno a la presencialidad en los clientes (trabajo híbrido y espacios de trabajo inteligentes). “Esto les aportaba entrega y monetización inmediatas”, resume Delelisi. “En tres semanas le dimos al canal argumentos para posicionar este tipo de soluciones que iba a permitirles volver a regularizar el cashflow, lo cual no significa que abandonen el negocio tradicional”.

En la escena global, Delelisi recuerda que, durante los dos años de la pandemia, Cisco extendió los límites de recertificación de los canales, y realizó un trabajo de sinceramiento con sus fechas de entrega. “Hoy los mismos canales, que tenían contactos con otras marcas, valoran mucho esa transparencia por parte de Cisco”, apunta la líder de Canales, y comenta que hoy, a un año de ese trabajo de sinceramiento por parte de Cisco, otras marcas se animan a reconocer que están pasando por los mismos desafíos.

Delelisi señala otro aspecto del portafolio de Cisco que es, hasta cierto punto, singular. Exceptuando el portafolio de Meraki (que en su momento ayudó a paliar los dilatados tiempos de entrega a que obligaba la coyuntura), Cisco no tiene productos “comoditizados”. Las soluciones se manufacturan, se configuran y se prueban de acuerdo con las necesidades y especificaciones del cliente, razón por la cual tampoco maneja stock.

Giordano prevé una mejora paulatina en las entregas de los productos tradicionales. Sin embargo, destaca, la crisis abrió el juego. “Hoy los canales se están entrenando y van a tener un portafolio más amplio gracias a esa oferta de software, lo cual les permitirá atender otros casos de negocio. Ésa es la tendencia que venimos viendo desde hace al menos dos años. Desde luego, esto hace que los canales tengan que prepararse”.

Por su parte, Delelisi destaca hoy el programa de co-inversión que Cisco tiene para sus canales busca profundizar la apuesta a las nuevas tecnologías (en particular al software en sus distintos modelos de provisión y los servicios), lo cual en última instancia ayuda a los canales a obtener ingresos recurrentes.

[box type=”shadow” align=”” class=”” width=””]

El mercado de Redes en la Argentina

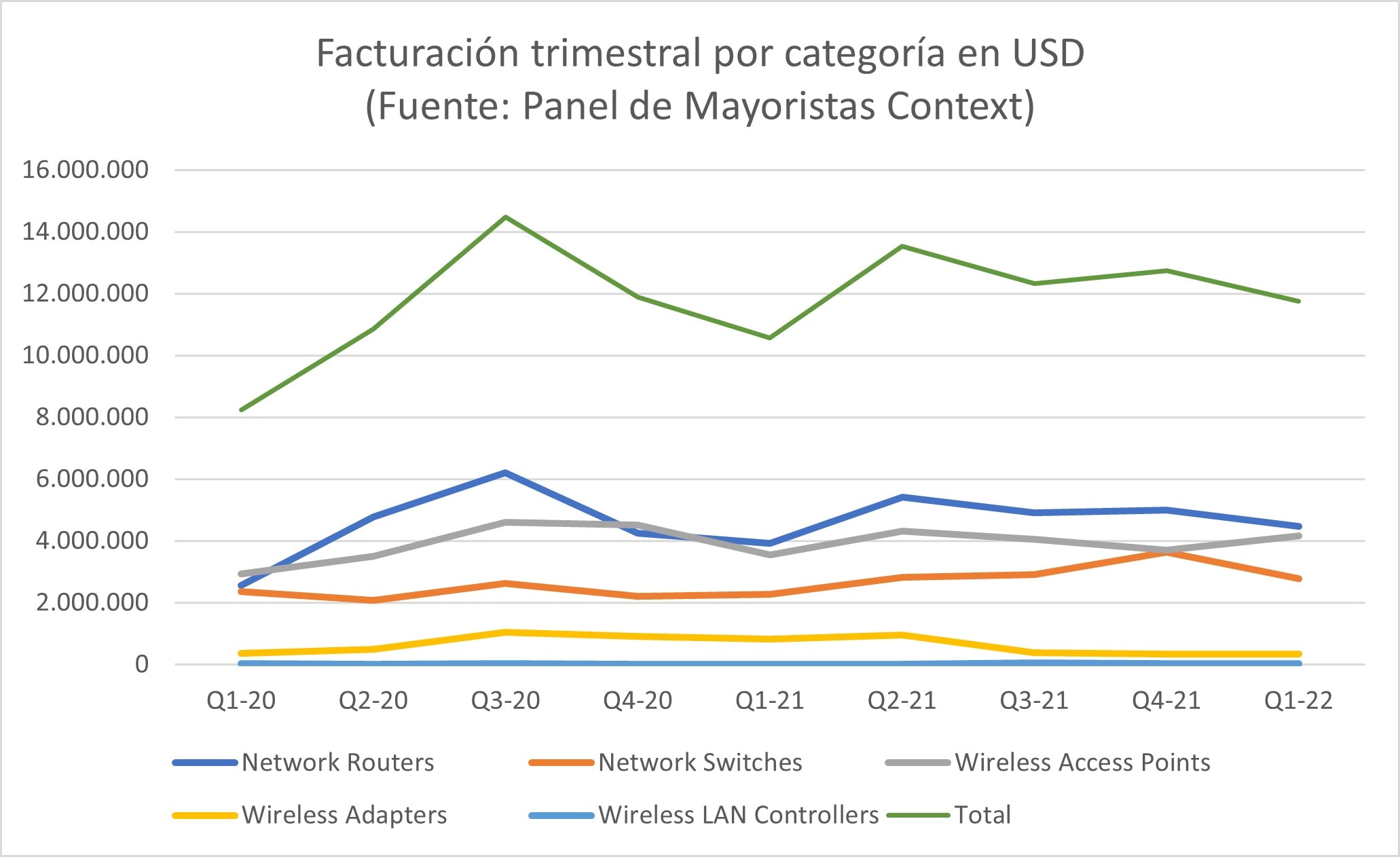

En la Argentina, y según el panel de mayoristas de Context (que abarca cerca del 80% del mercado), la facturación trimestral en la totalidad de las categorías relacionadas con redes (routers, switches, puntos de acceso inalámbricos, adaptadores inalámbricos y controladores de red inalámbrica), ha aumentado en el último trimestre relevado (el primero del 2022) un 11,3%, situándola en casi US$ 11,8 millones. El anterior pico de facturación fue observado en 2T21 con US$ 13,5 millones.

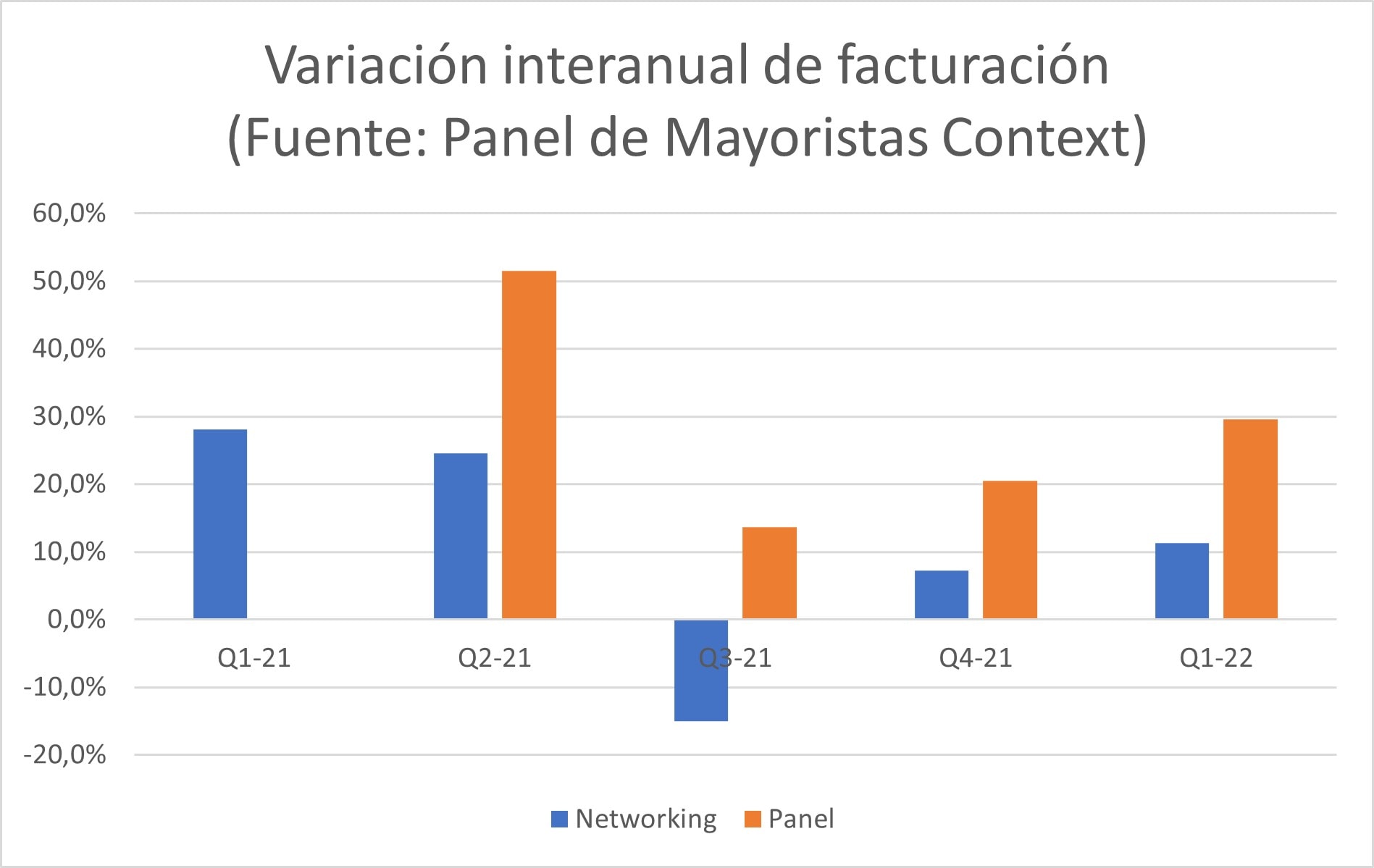

Con todo, si se analiza la evolución del sector Networking respecto de la evolución del total de los sectores del Panel, el desempeño de Networking está muy por debajo de lo que muestra el conjunto de TI. Por ejemplo, en el cuarto trimestre de 2021, la tasa de crecimiento de Networking (año sobre año) fue del 7,2%, pero el desempeño de todo el sector superaba el 20%. Ya en el primer trimestre de este año, la tasa de crecimiento interanual de Networking es del 11,3%, pero la evolución del desempeño general del panel llega casi al 30%.

Con todo, si se analiza la evolución del sector Networking respecto de la evolución del total de los sectores del Panel, el desempeño de Networking está muy por debajo de lo que muestra el conjunto de TI. Por ejemplo, en el cuarto trimestre de 2021, la tasa de crecimiento de Networking (año sobre año) fue del 7,2%, pero el desempeño de todo el sector superaba el 20%. Ya en el primer trimestre de este año, la tasa de crecimiento interanual de Networking es del 11,3%, pero la evolución del desempeño general del panel llega casi al 30%.

[/box]

[/box]