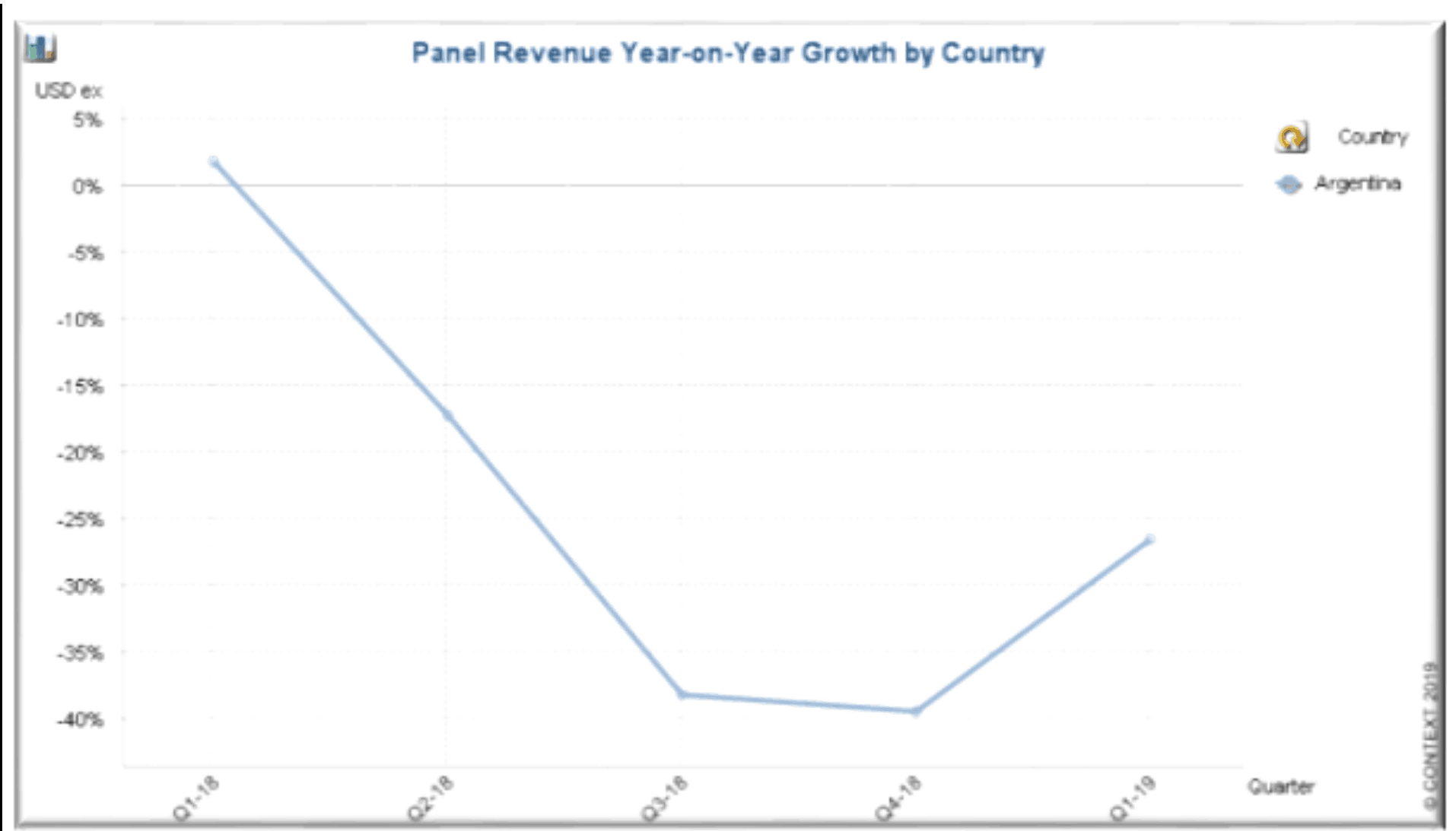

Total ventas del panel – interanual:

2018

- Q1 -1.9%

- Q2 -17.2%

- Q3 -38.2%

- Q4 -39.5%

2019

- Q1 -26.6%

Dos historias diferentes en Q1 19: enero con un -25% y febrero con un -15%. La perspectiva era buena hasta la llegada de marzo que empeoró debido a la suba del dólar y una inflación más fuerte que impacto directamente las ventas.

Es visible que el sector del consumo en general está más afectado que el sector del Enterprise; categorías como placas gráficas (-55% YoY) y todas las categorías de impresión de consumo (-30%+ YoY) son las más impactadas mientras que las categorías enterprise como network switches (20% YoY) o SSD (+62% YoY) tienen una mejor expectativa.

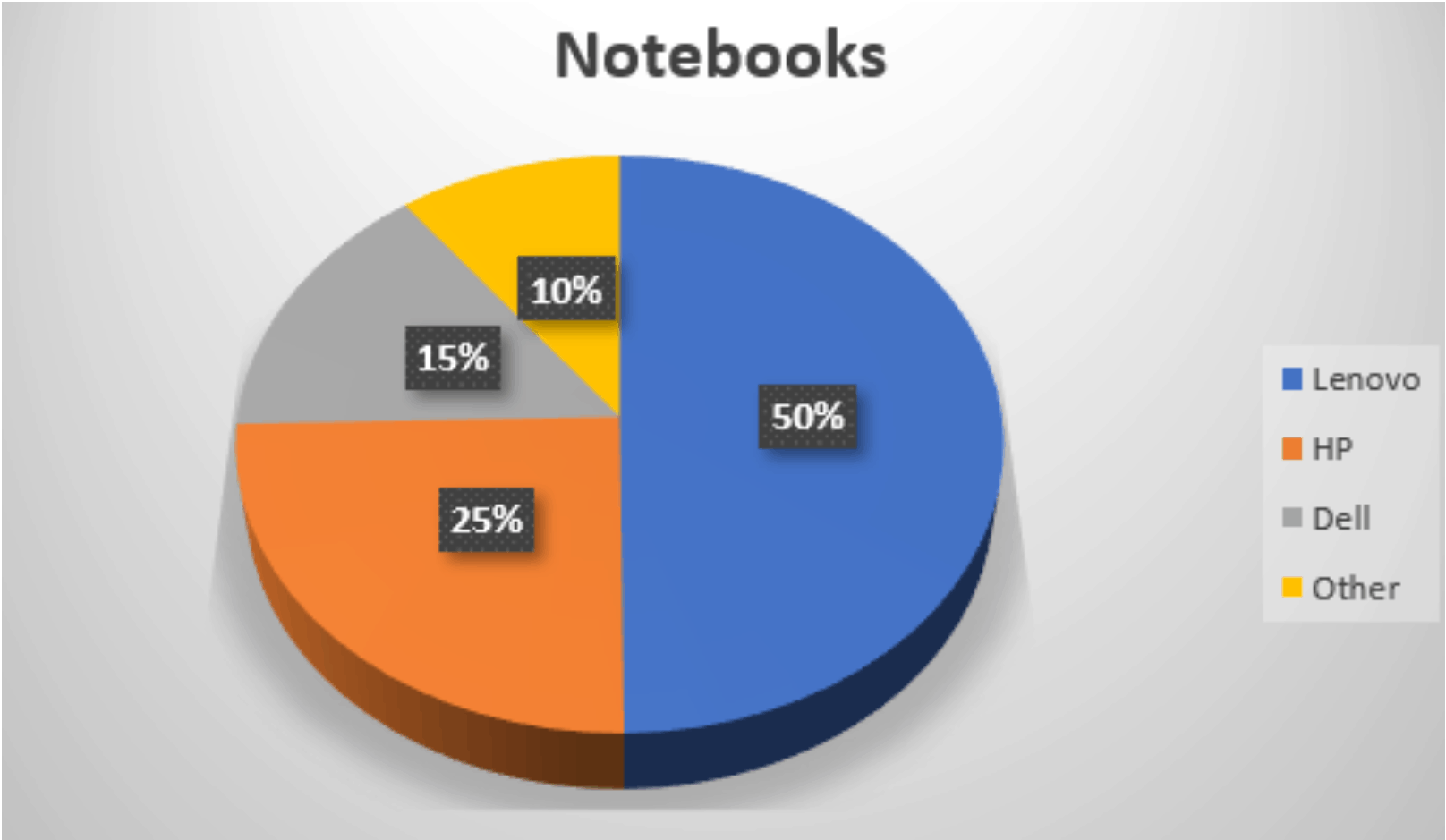

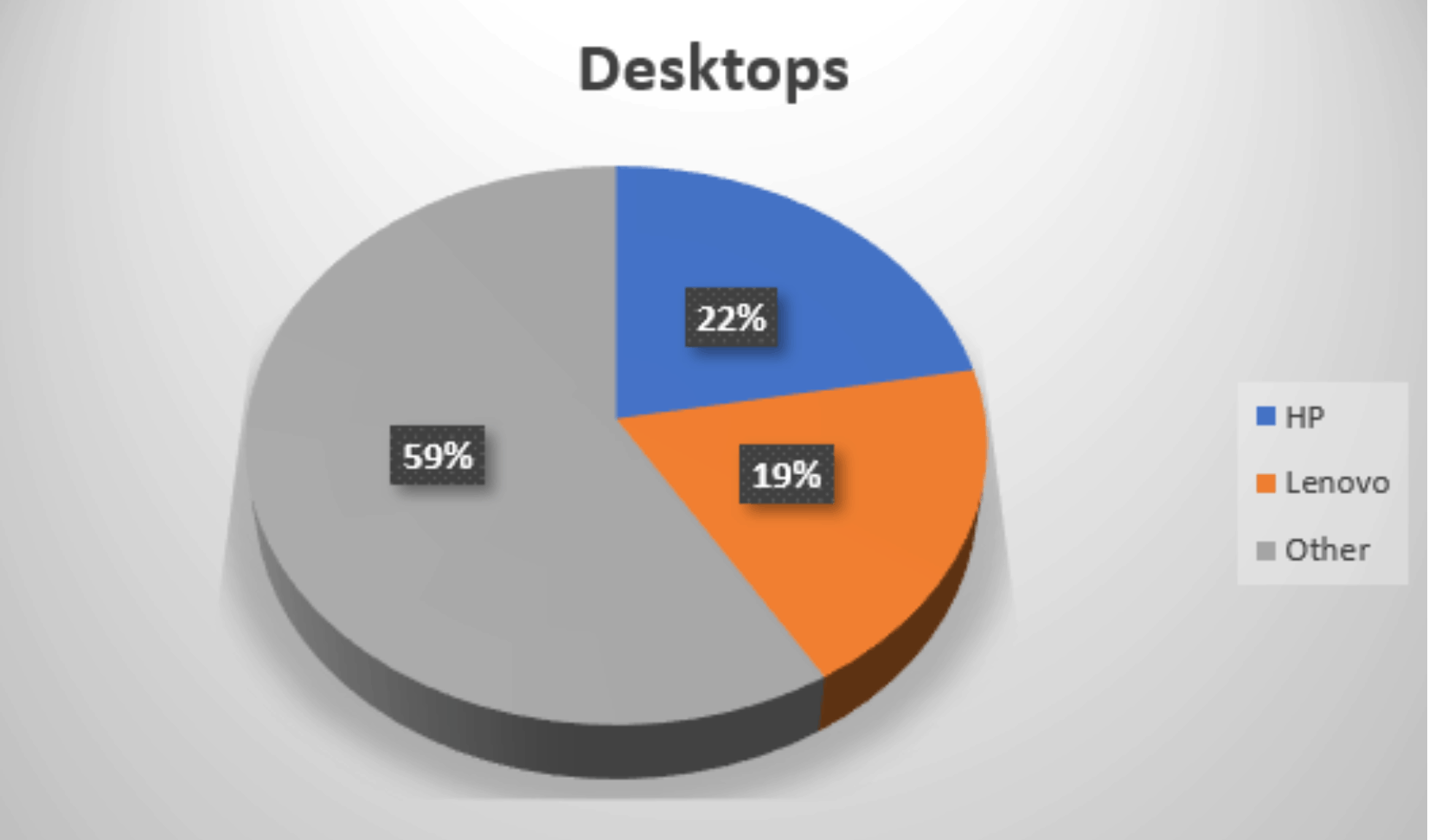

Top 5: Categorías que generan más ventas

Notebooks – 15.4% de las ventas del panel en Q1 19

- Q1 19 -22.6% de ventas YoY, un poco mejor que el promedio del panel

Desktops – 5.7% de las ventas del panel en Q1 19

- Q1 19 -8.5% de ventas YoY, excelente performance de desktops ya que venían de un -46% interanual en Q4 18

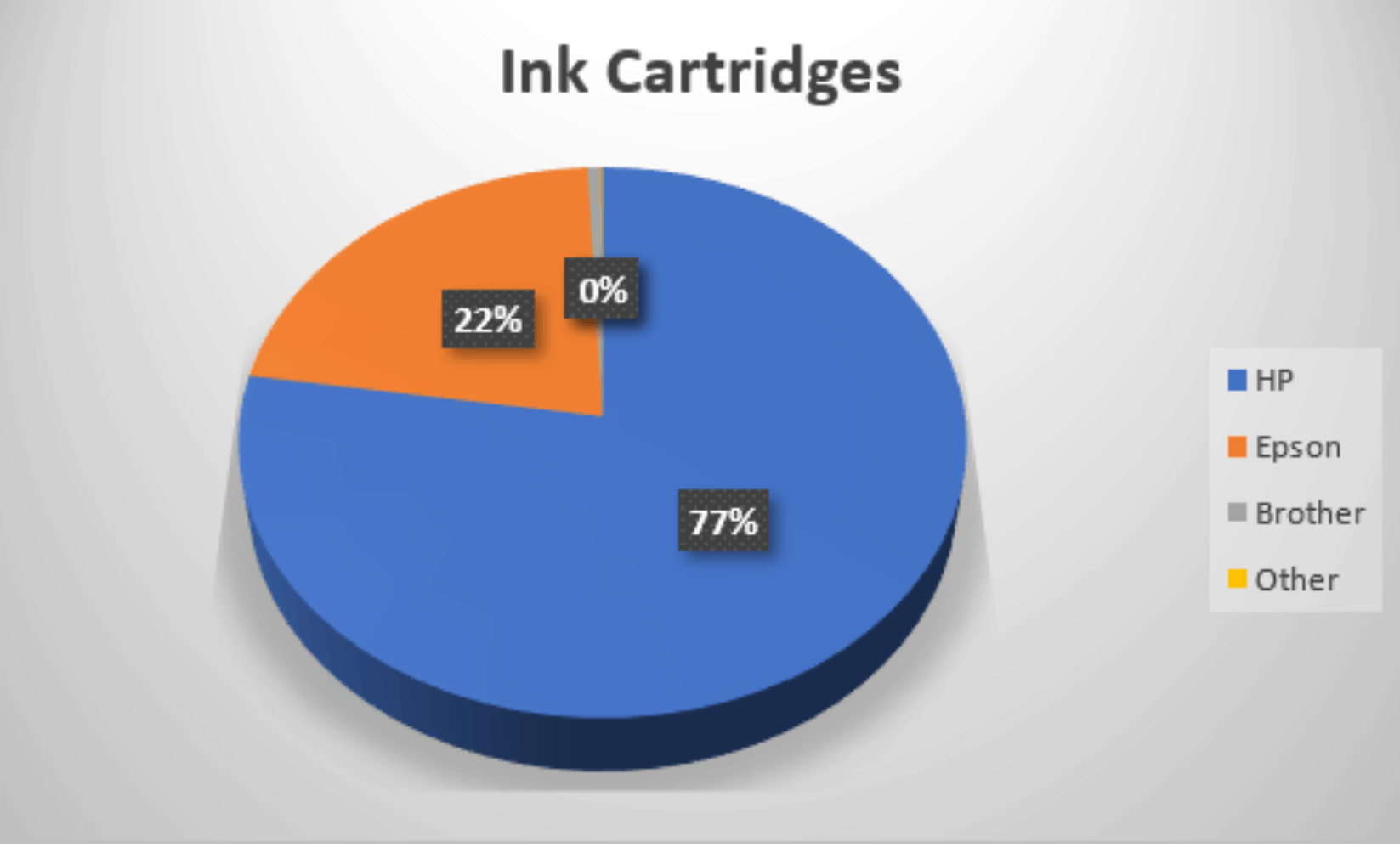

Ink Cartridges – 5.6% de las ventas del panel en Q1 19

- Q1 19 -1.9% de ventas YoY, excelente Q1 19, siempre es una categoría se desarrolla mejor que el promedio del panel

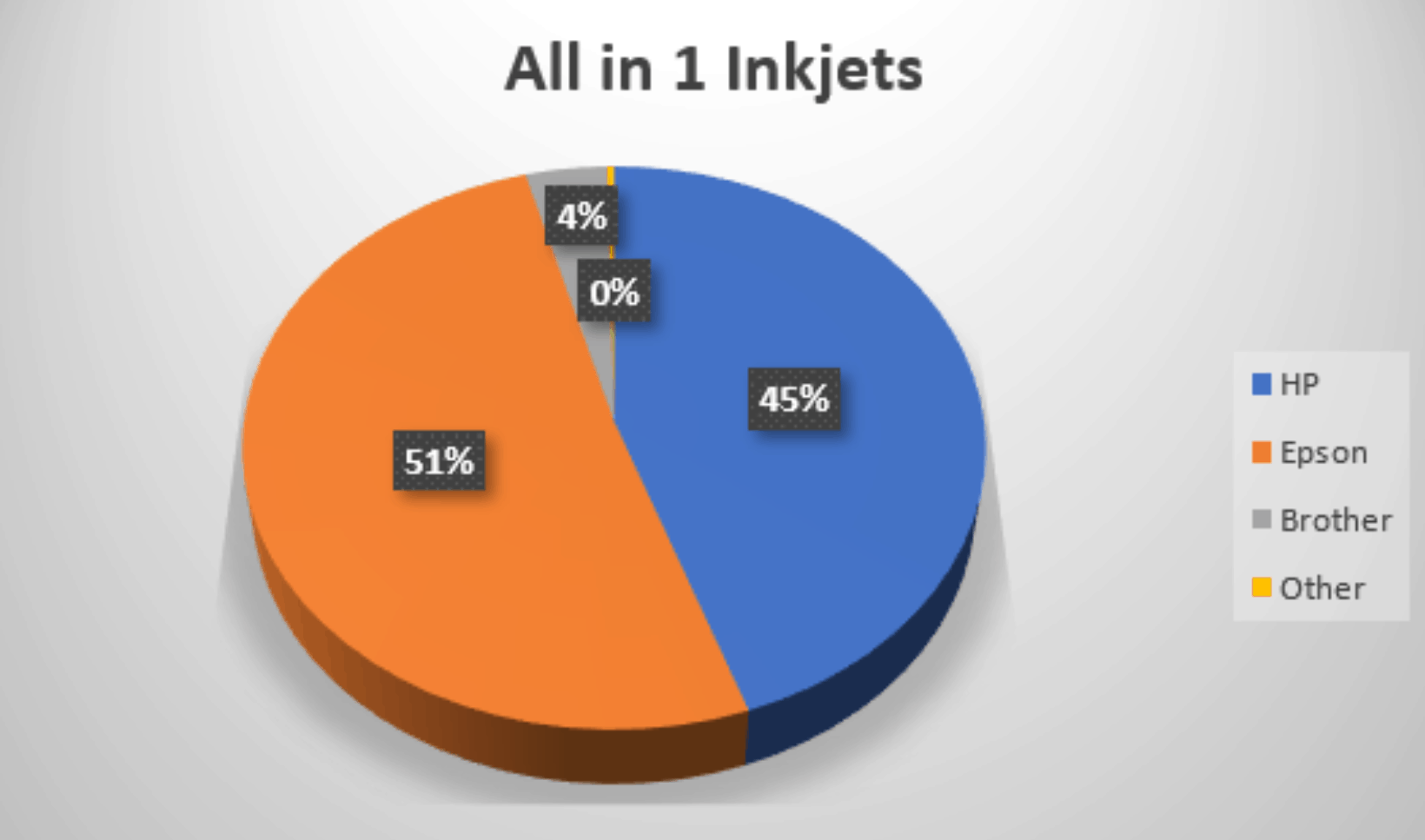

Inkjet printers/all in 1 inkjet – 4.4% de las ventas del panel en Q1 19

- Q1 19 -30% de ventas YoY y venían de un Q4 18 complicado con -60% YoY

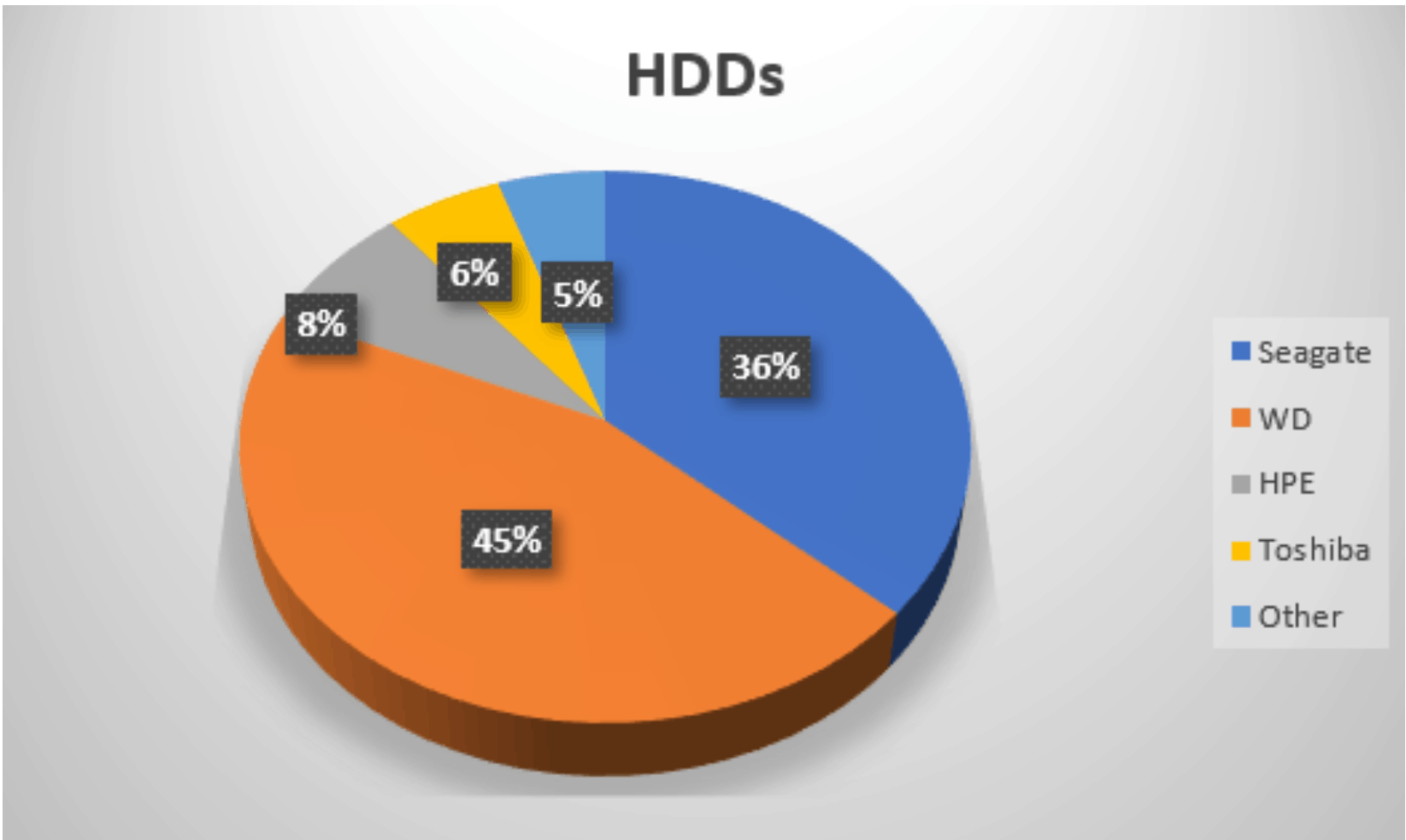

HDD – 4.3% de las ventas del panel en Q1 19

- Q1 19 -23.6% de ventas YoY

Vendor split para las 5 categorías que generan más ventas

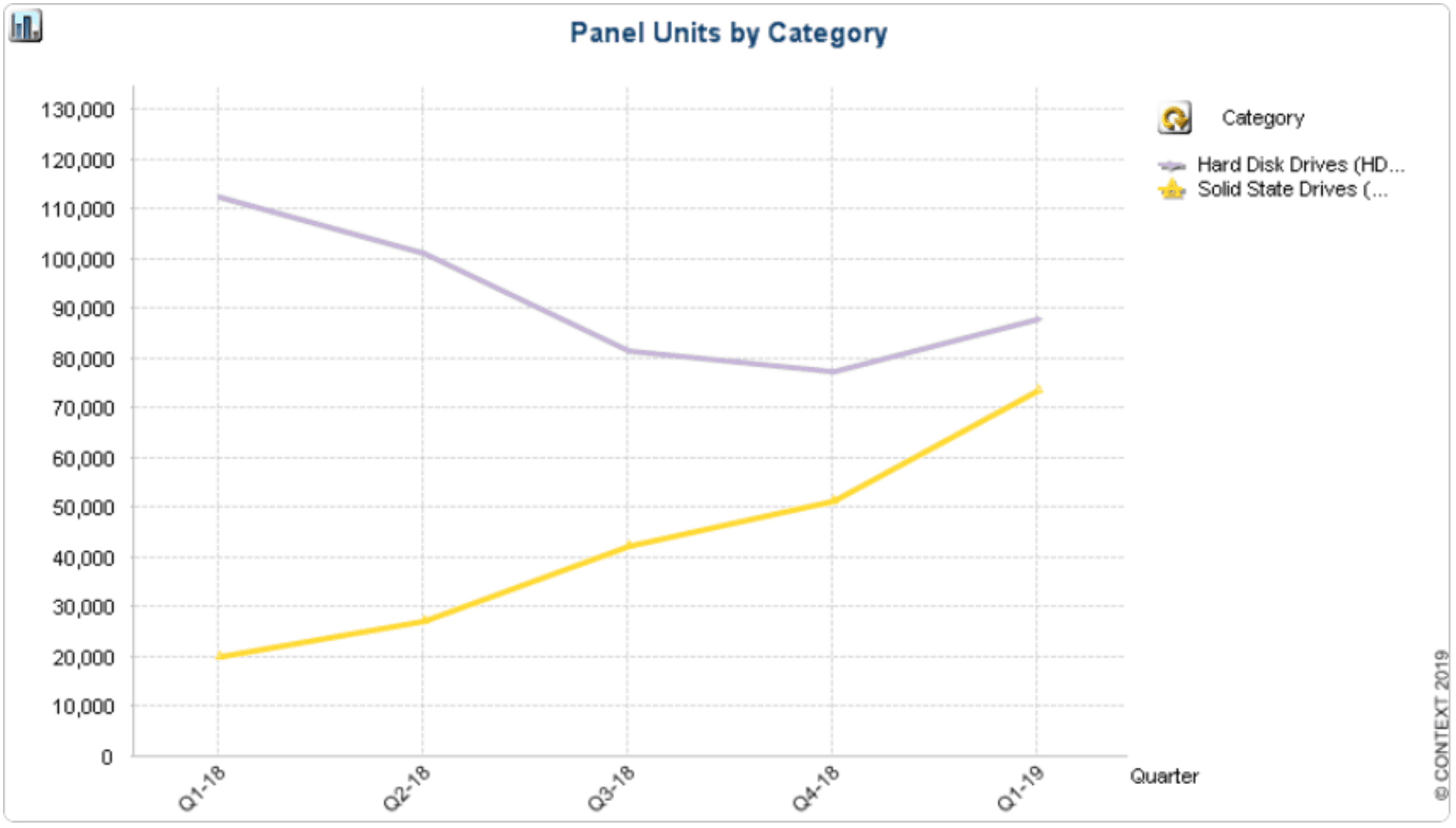

Caso de estudio de disco duros:

En Q1 10 se siguen viendo los SSD con un progreso en comparación a las HDD (son unidades vendidas), no se llegó al tipping point todavía pero estamos cerca:

Impresión:

La batalla entre el toner y la tinta continua en Q1 19, ambas categorías habían quedado muy cerca en Q4 18 pero en el primer trimestre 2019 las impresoras inkjet generaron muchas más ventas y se llevan el primer puesto.

Compartir nota: