Total facturación en USD – interanual:

2018

- Q1 –2%

- Q2 –18%

- Q3 –40%

- Q4 –41%

2019

- Q1 –30%

- Q2 -25.%

- Q3 Camino a -30% + (estimado)

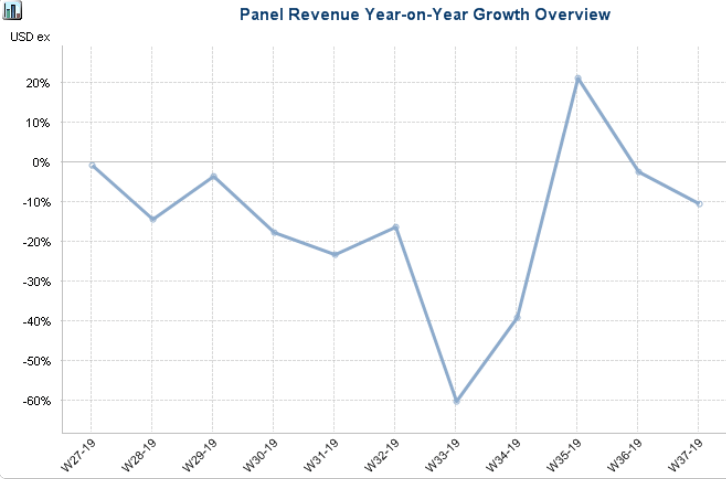

Q3 números parciales muestran que vamos a terminar con un baja de ventas de mas de 30% interanual. Julio fue un mes bastante positivo con una baja de ventas interanual alrededor del 6% pero el detalle de agosto muestra el fuerte impacto en las ventas en las 2 semanas siguiendo el resultado de las PASO (semana 33 -60% de ventas interanual y semana 34 -40% de ventas interanual):

Hubo una pequeña recuperación en la semana 35 con un aumento de las ventas del 20% interanual pero el trimestre termina siendo muy golpeado por estos resultados.Salto de página

Top 5 de las categorías que generan más facturación en el Q3 19:

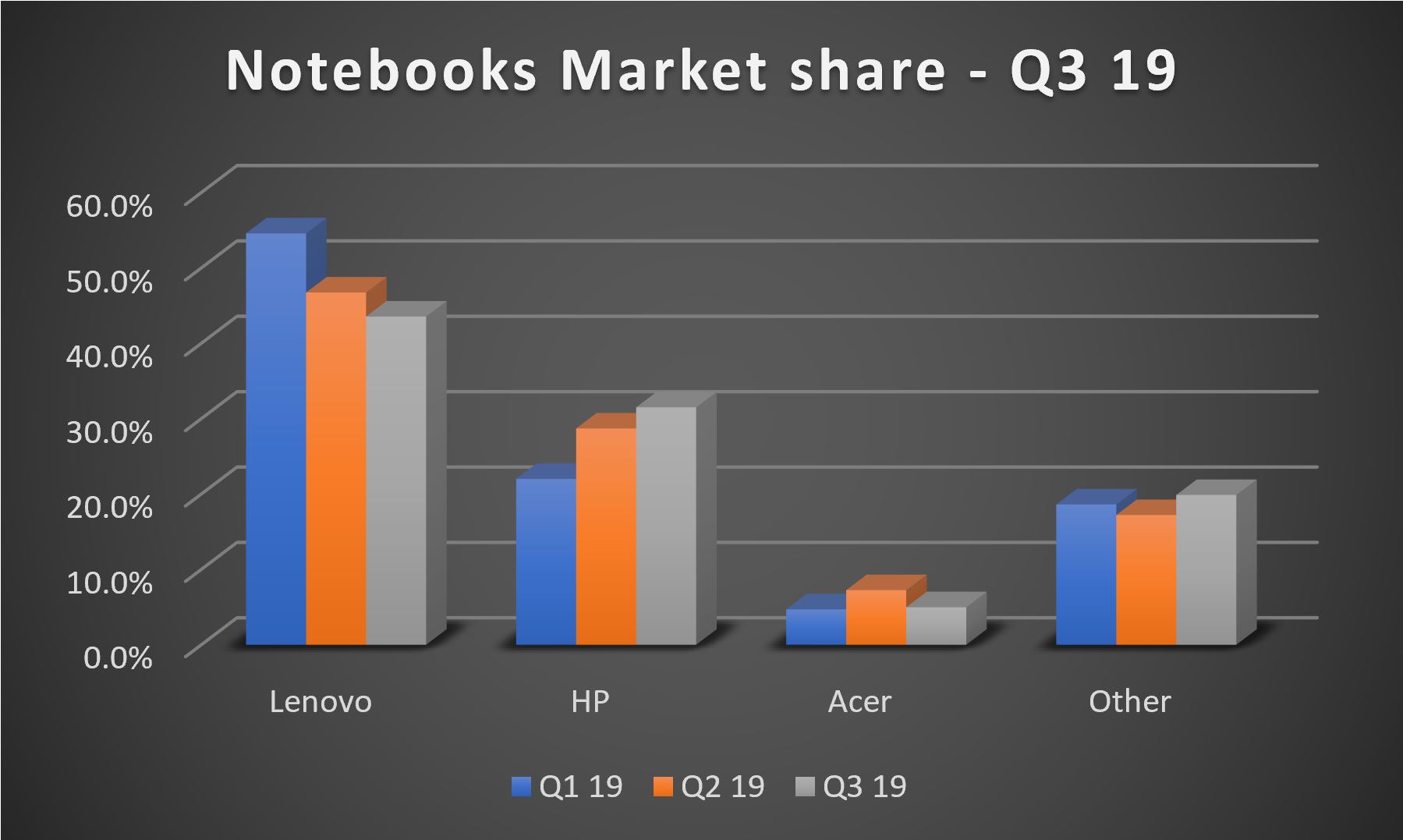

- Notebooks – representa 18% de las ventas generadas en USD en el panel en Q3 19

- 17.5% de ventas interanual (Q3)

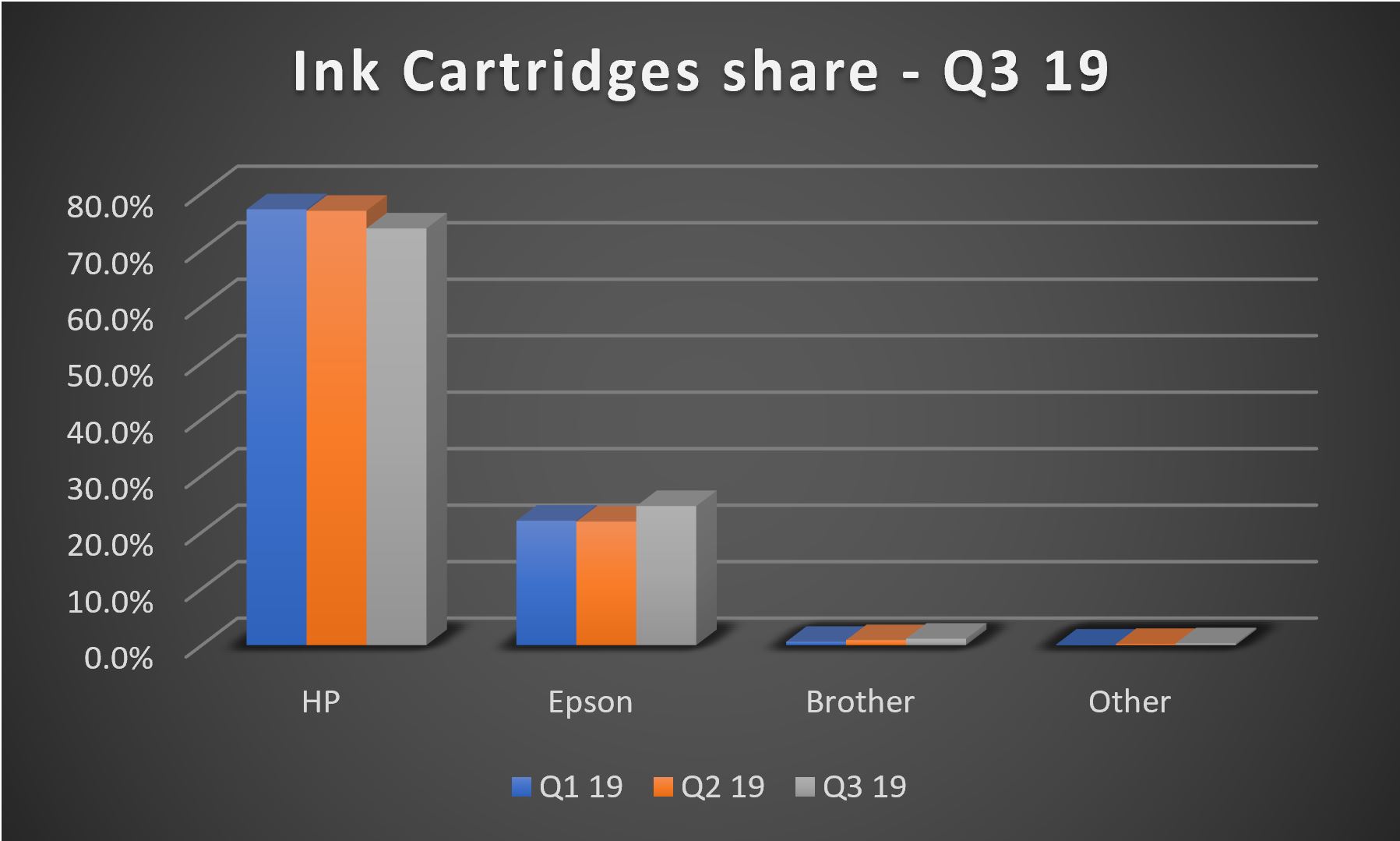

- Ink cartridges & tanks – representa 5% de las ventas generadas en USD en el panel en Q3 19

- 15% de ventas interanual (Q3)

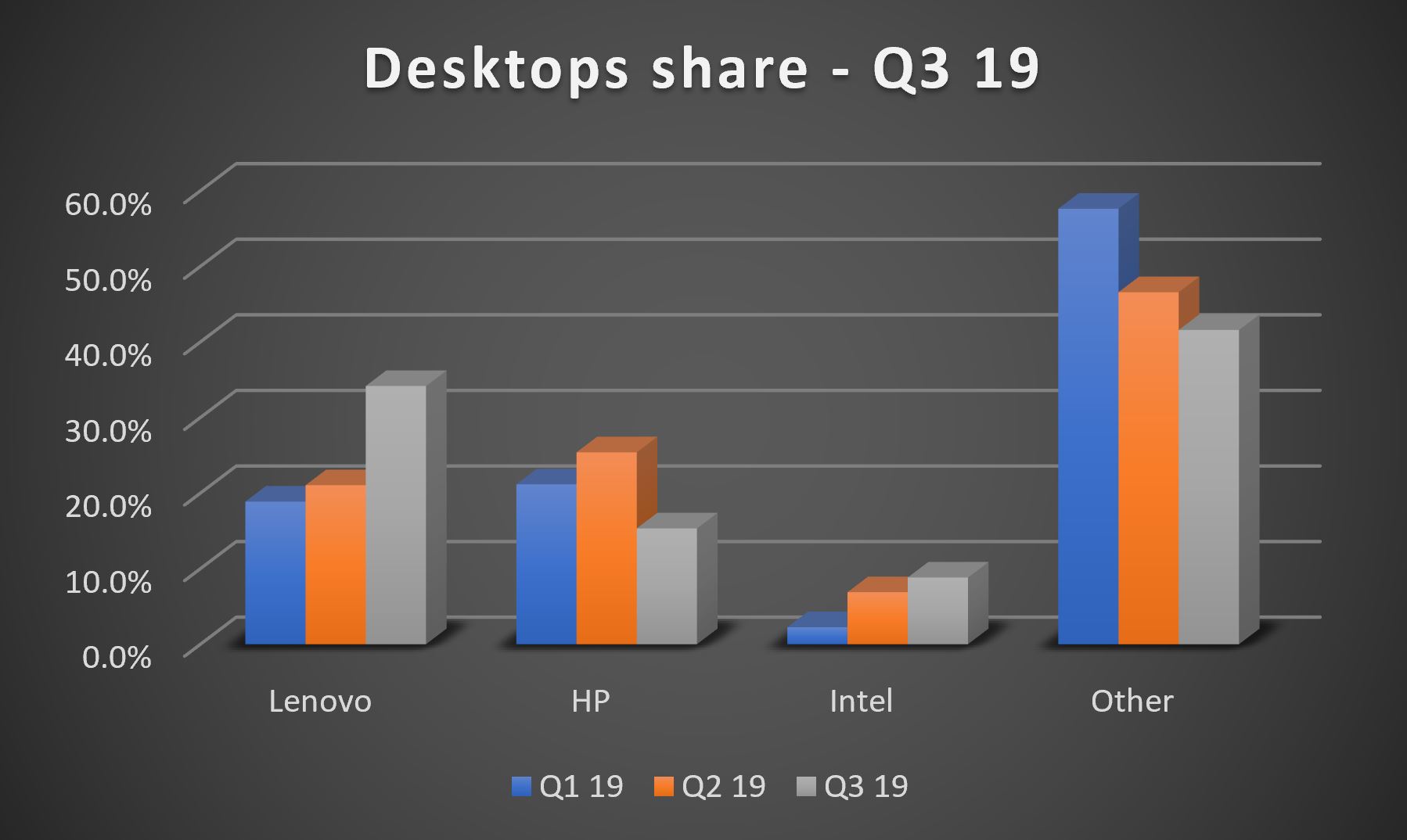

- Desktops – representa 5% de las ventas generadas en USD en el panel en Q3 19

- 22% de ventas interanual (Q3)

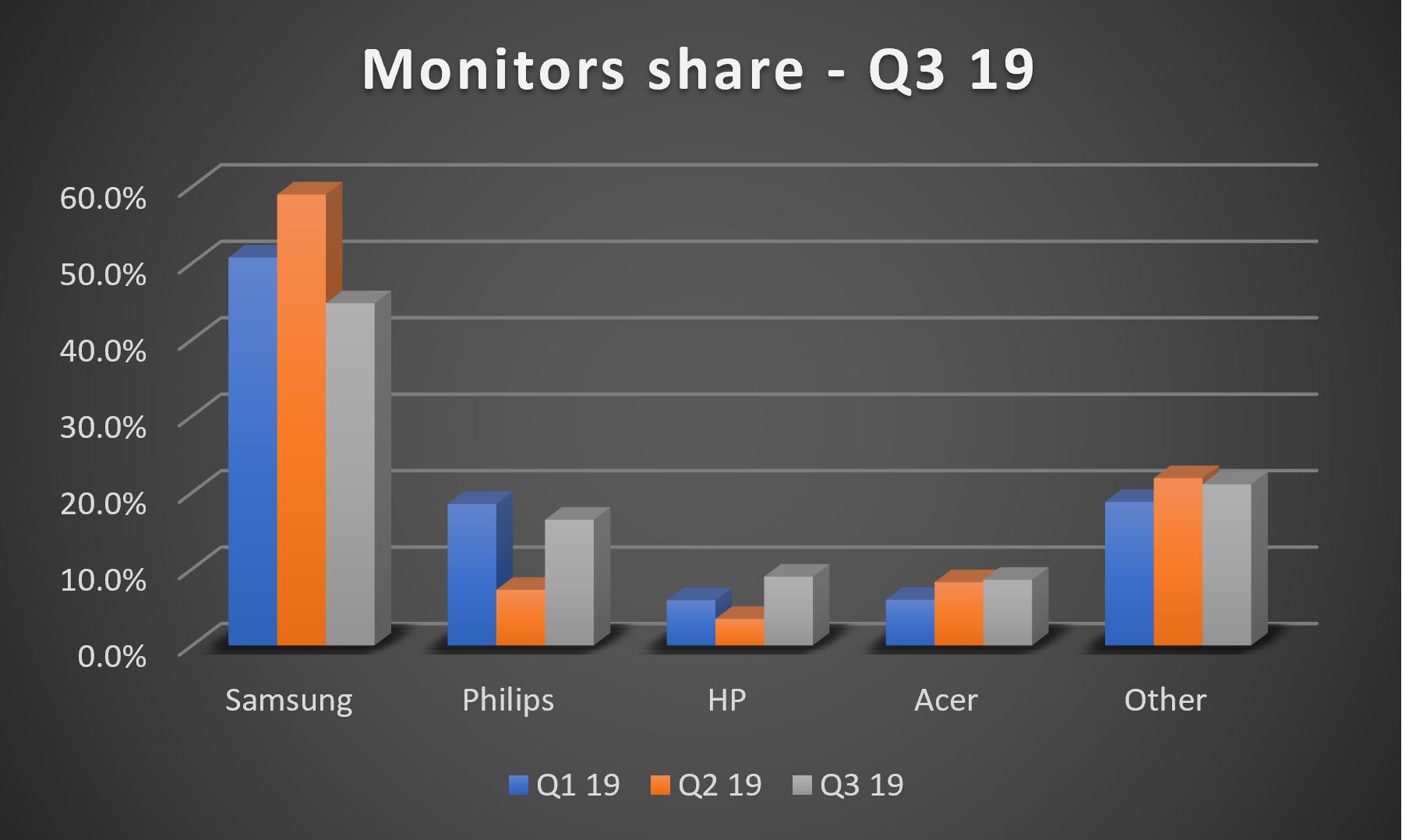

- Monitors – representa 4% de las ventas generadas en USD en el panel en Q3 19

- 3% de ventas interanual para Q2 19 (Q3)

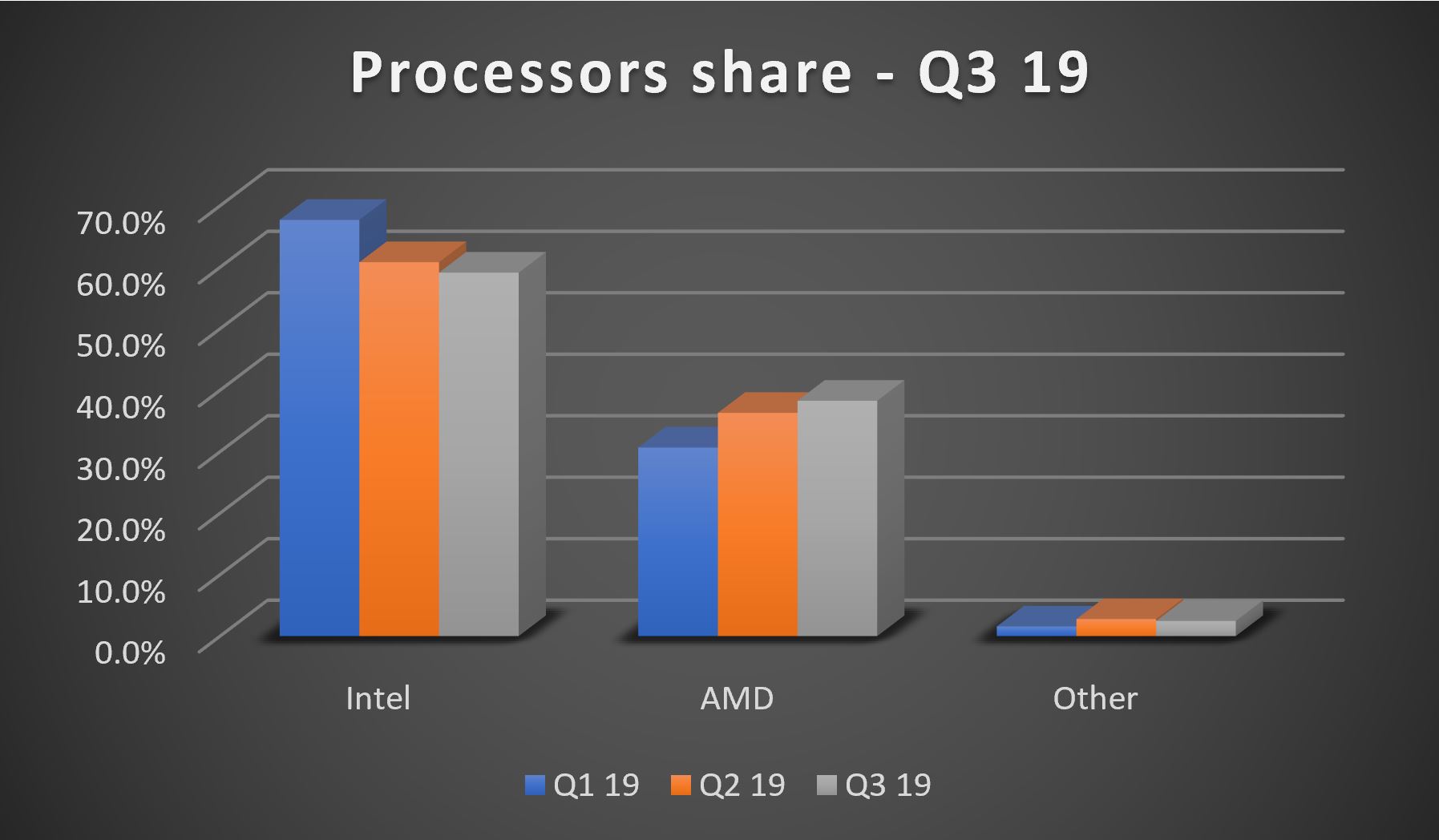

- Processors – representa 4% de las ventas generadas en USD en el panel en Q3 19

- 18% de ventas interanual para Q2 19 (Q3)

Vendor split para las 5 categorías que generan más ventas:

Notebooks

Ink Cartridges & tanks

Desktops

Monitors

Processors

Caso de estudio: Disco Duros HDDs VS SSDs

Q2 era el primer trimestre donde se habían vendidos mas SSDs que HDDs en Argentina y esa tendencia se acentuó con SSDs ahora manejando 60% del mercado en ventas de unidades. En facturación HDDs siguen representando más facturación por ahora pero se espera que SSDs pasaran primeros en facturación también a partir del Q4 19.

Unidades

Facturación

Kingston sigue dominando el mercado del SSDs con casi 50% del mercado, Western Digital tiene cerca del 25%.

Compartir nota: