Durante el pasado Baufest Financial Services Summit 2021, Victor Almandoz, Consulting Manager de IDC Latinoamérica, habló sobre lo que, en opinión de IDC será la banca del futuro y sobre los desafíos que esta industria tiene en el presente, trazando un cuadro de situación que vale la pena repasar. “En la actualidad, el 50% de la población de América Latina no cuenta o tiene muy poco acceso a los servicios bancarios”, explicó el analista, quien agregó que, de sólo el 35% de la población de América Latina posee y utiliza sus cuentas bancarias. “Para la Banca es un enorme desafío incluir a población que tradicionalmente no ha estado bancarizada”.

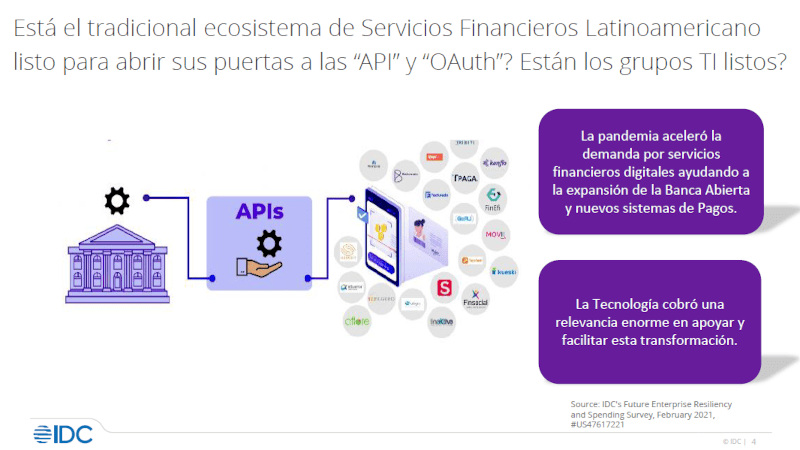

Almandoz considera que la banca tradicional “falló en la provisión de servicios financieros de avanzada y de fácil acceso por muchos años”, y espera que, al tomar de aquí en más las acciones correctas, se logre llegar a una proporción importante de ese público no bancarizado “que al menos ya esté usando dispositivos digitales”. En estos últimos años, se dieron dos factores que sumaron presión hacia un cambio que ya estaba siendo demandado en distintos estamentos de la sociedad: las fintechs y la Pandemia (como factor de aceleración de todo lo digital y remoto). El analista de IDC considera que las primeras manifestaciones palpables de estos cambios son la “Banca Abierta” (Open Banking) y las nuevas aplicaciones de pago. “Y la tecnología se volvió enormemente importante para apoyar y facilitar esta transformación”, resume Almandoz. Por Banca Abierta se entiende como la disponibilidad de los datos de las instituciones bancarias o financieras a través de APIs y OAuth (que es un estándar abierto y simple para la autenticación segura de APIs) para su uso de forma segura en las aplicaciones que se van creando continuamente.

Algunos de los hechos que forman parte del panorama trazado por IDC abarcan:

Algunos de los hechos que forman parte del panorama trazado por IDC abarcan:

- Dado que el foco de la industria bancaria tradicional pasaba por continuidad del negocio y seguridad, en general les fue relativamente sencillo responder al primer impacto de la Pandemia, pero no pudieron resolver rápidamente la demanda que vino después.

- Los diez países más importantes en la generación de fintechs incluyen a varios de Europa y América del Norte. Sin embargo, en el segundo pelotón, entre los siguientes diez países que fueron hubs de fintechs hay tres latinoamericanos: Brasil (2º), México (5º) y la Argentina (10º). Según Almandoz, ya hay 21 ciudades de la región directamente involucradas en la creación de soluciones y aplicaciones innovadoras. “Esto no es suficiente—explica que analista de IDC—. Los avances tecnológicos y los avances de estos centros de desarrollo de aplicaciones tienen que venir acompañados de regulaciones, y el que los gobiernos ayuden de esta manera para que la innovación se vaya dando de una forma segura, continua y sin problemas posteriores para los usuarios. Y además debe haber un ecosistema de socios que realmente soporte y apoye estos cambios liderados por las empresas y los países, y soportados por los gobiernos”.

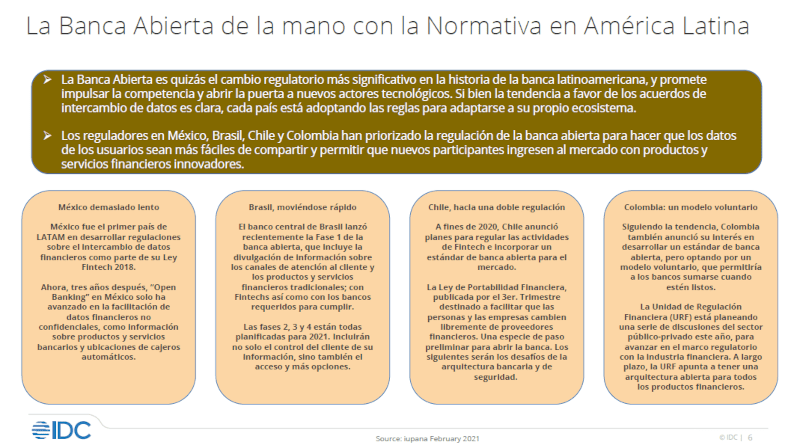

- “La Banca Abierta ha ocasionado el cambio regulatorio más significativo de la historia de la Banca Latinoamericana, aun cuando cada país está adoptando las reglas de acuerdo a sus propios ecosistemas y su propias realidades culturales y económicas”, aseguró Almandoz.

- IDC visualiza pilares y aceleradores que son los que modelan las inversiones que la industria hace en el cambio. Los pilares (algunos de los cuales exceden el ámbito de la industria vertical de Banca & Finanzas) incluyen la nube, la movilidad, el Big Data y los social media. Los aceleradores de la innovación (que pueden funcionar de manera independiente o en conjunto) incluyen Blockchain, IA, IoT, las impresoras en 3D, y otros avances tecnológicos en materia de seguridad, robótica y Machine Learning. Almandoz señaló cómo la Movilidad está dando impulso a la sociedad “sin efectivo” y de qué manera la nube está empezando a formar parte de las inversiones que se están realizando en la industria financiera.

[tie_slideshow]

[tie_slide]  [/tie_slide]

[/tie_slide]

[tie_slide]  [/tie_slide]

[/tie_slide]

[tie_slide]  [/tie_slide]

[/tie_slide]

[/tie_slideshow]

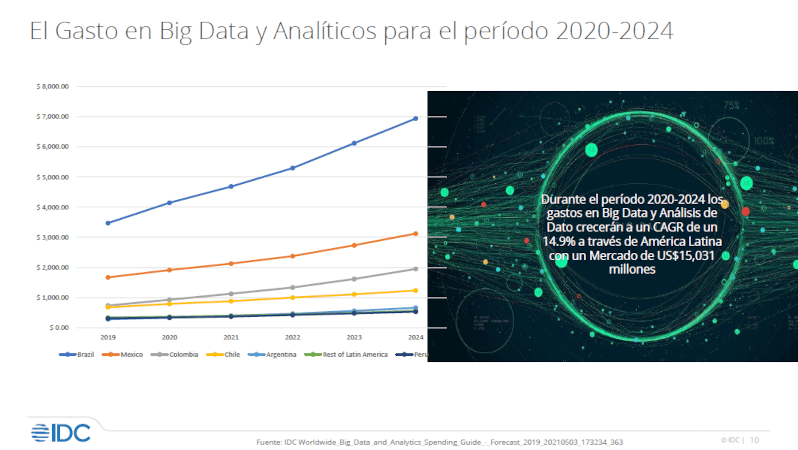

En materia de Big Data, IDC estima que del 2020 al 2024 las inversiones crecerán a una tasa anual compuesta del 14,9% en América Latina, con un volumen potencial de US$ 15.000 millones. Sin embargo, la data capturada ha variado en los últimos tres a cinco años para incluir (en proporción creciente) datos no-estructurados aportados por los medios sociales y la industria del entretenimiento, fenómeno que ya se da en el resto del mundo. “Para contrarrestar la incertidumbre el 70% de los bancos corporativos ya están revisando modelos de calificación basados en la estrategia de Datos Abiertos”, aseguró Almandoz. Esto plantea un desafío regulatorio para delimitar los datos que se pueden usar y los que no sin afectar la intimidad de los clientes.

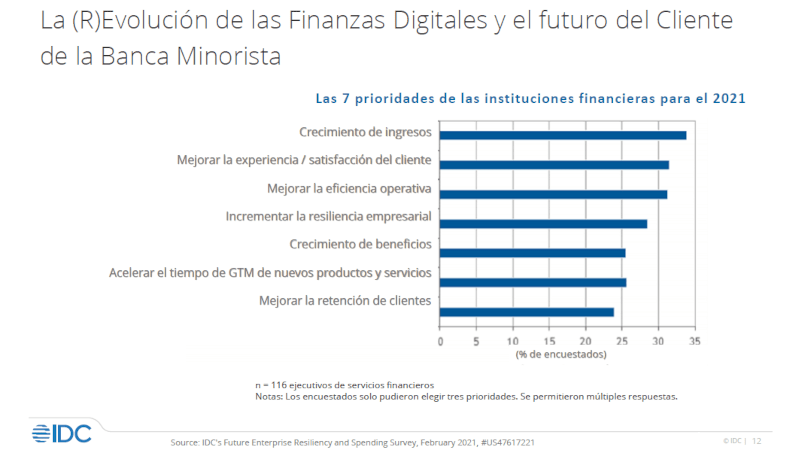

- Entre las principales prioridades de las instituciones financieras en 2021 está el crecimiento en ingresos, la mejora de la experiencia del cliente y la mejora de la eficiencia operativa.

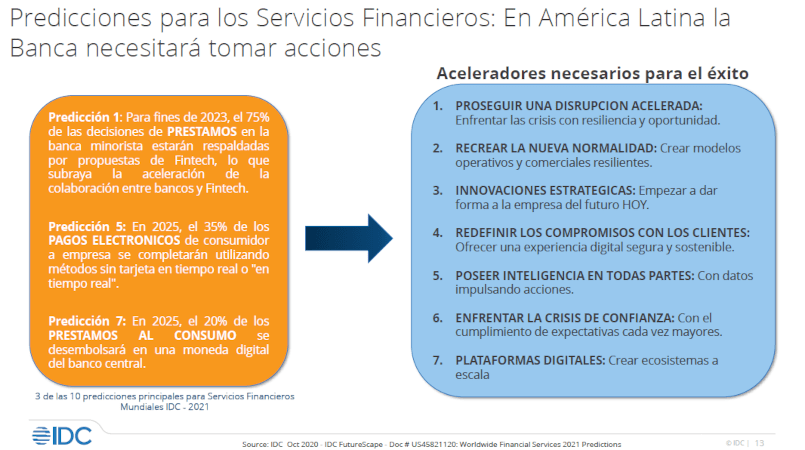

- En materia de Servicios Financieros, IDC predice que, hacia fines de 2023, el 75% de las decisiones de préstamos en la banca minorista estarán respaldadas por propuestas de fintech, lo que subraya la aceleración de la colaboración entre bancos y fintechs. Además, en 2025, predice IDC, el 35% de los pagos electrónicos de consumidor a empresa se completarán usando métodos sin tarjeta en tiempo real o “en tiempo real”. En ese año, el 20% de los préstamos al consumo se desembolsará en una moneda digital del banco central, según prevé IDC.

Dolores de infraestructura

Santiago Sinelnicof, Principal Solutions Architect de Red Hat para Sudamérica y Caribe, considera que “la Banca está muy presionada por lograr agilidad. Y esa presión viene dada por una necesidad de la industria completa y de cada actor en particular de ofrecer una mejor experiencia al cliente, porque es un factor competitivo diferencial y absolutamente preponderante en la banca de hoy. Esa demanda agilidad termina impactando en toda la cadena de valor de la producción de soluciones a través de la tecnología y, obviamente a la infraestructura como tal”.

Allí donde el pedido que se le hacía a las áreas de infraestructura de TI era que la operación funcionara continuamente (sin caídas, de manera segura, sin perder una sola transacción), ahora se suma la necesidad de que los equipos de Desarrollo puedan desplegar sus proyectos lo antes posible para poder trabajarlos de manera iterativa, lo que implica la incorporación de una muy alta tasa de cambio. Obviamente, esto no significa que hayan desaparecido otras presiones más estándares como las de costo y escalabilidad.

Para dar esa agilidad en la infraestructura, Red Hat apunta a los nuevos patrones de arquitecturas de plataformas (basadas en contenedores), Kubernetes (que es el gestor “open souce” de las cargas de trabajo y los servicios) y también de “infraestructura como código”: esto es la posibilidad de programar los cambios que implica el despliegue de una nueva aplicación, o la nueva versión de una aplicación. De la combinación de estos factores surge la agilidad que le permite a los bancos hacer los cambios necesarios en minutos. Esto también habilita diversos niveles de automatización de las operaciones de infraestructura. e incluso la posibilidad de navegar de manera dinámica y más eficiente las ecuaciones de costos. Todo esto en un modelo de nube híbrida.

Para Sinelnicof “ya no alcanza con que las áreas de TI sean eficientes y ofrezcan continuidad operacional. Tienen que brindar valor agregado para que rápidamente y con el menor esfuerzo puedan optimizar la ecuación de valor de los creadores de experiencias digitales para que a su vez ellos sean más rápidos, generen experiencias con más valor y capturen más mercado”. El desafío es entregar estos servicios de core banking de manera compartimentalizada y reutilizable para que las experiencias puedan ser creadas en días o semanas y no en meses. “Lograr ser eficientes en le Economía de la Reutilización implica un cambio cultural de IT (pasar de ser reactivo a ser altamente proactivo), de procesos y de visión arquitectónica”.

[box type=”info” align=”” class=”” width=””]

NOTA: En el video que acompaña este apartado, Sinelnicof desarrolló otros temas como la compatibilidad de la actividad bancaria con la nube híbrida (y los desafíos de seguridad implícitos), las distintas formas de lograr agilidad dentro de TI en el contexto bancario y de finanzas, y de las herramientas de Red Hat que pueden ayudar en este marco.

[/box]

Paralelamente, y así como los bancos están buscando una nueva forma de hacer las cosas (porque, en definitiva, lo que cambió de la mano de la nube y la movilidad es la forma de desarrollar sistemas), los canales también tienen que buscar su lugar dentro de este nuevo orden. “El canal debe reinventarse para ofrecer valor en esta nueva era digital”, sentenció el arquitecto de Red Hat.

[box type=”shadow” align=”” class=”” width=””]

Argentina: La experiencia del cliente en el centro

Daniel Marconi, director comercial de Mercado Financiero de Practia en Argentina, coincide con otros analistas en que uno de los principales dolores que tiene el sector bancario y financiero es la experiencia omnicanal de los clientes. “Pese a las inversiones y mejoras que se hicieron, todavía hay un gap importante entre la experiencia que esperan los clientes y lo que ofrecen los bancos. Si bien es la industria más evolucionada en este sentido, enfrentan una muy alta complejidad dada por ser un negocio multiproducto, multicanal y multiexperiencia”.

“En el contexto post-subprime, en el que los organismos de control aumentaron los requerimientos de capital a la industria —señala Marconi—, se ponen de manifiesto dos grandes necesidades. Por un lado, la reducción de costos mediante la eficiencia operacional, en la que se hace imprescindible la automatización de los procesos, sea porque se implementa nuevo software con una mayor integración y facilidad de uso o por robotizar los procesos. Por otro lado, surge la necesidad de un fuerte control de las inversiones, lo que lleva a cambiar la ecuación de gasto vs. inversión, pasando de infraestructura y software on premise a Infra y Soft as a Service. Aquí la nube es la principal protagonista, en una industria muy regulada la cual tuvo una adopción tardía de esta tecnología en comparación con otras industrias”. Y por último, agrega Marconi, “lo que aprendimos con el COVID, es que debemos hacer todo esto incrementando la resiliencia organizacional”.

El director comercial de Mercado Financiera de Practia observa que, desde lo discursivo, todos los bancos se están enfocando en la experiencia del cliente. “Luego, cuando pasamos a la implementación se ven diferentes estados de madurez. Muchos de ellos han incorporado técnicas de design thinking en procesos de co-creación con clientes y la mayoría ha avanzado mucho en la implementación de metodologías ágiles”.

“Si queremos brindar una experiencia diferencial a cada cliente —prescribe Marconi—, lo primero que necesitamos es conocer a cada uno de ellos, por lo que la ciencia de datos es crítica para este objetivo. En este terreno la industria tiene una gran oportunidad y están poniendo mucho foco. En el caso de la excelencia operacional, la automatización es un factor crítico por lo que se ve un fuerte incremento en la adopción de este tipo de tecnologías, complementadas con inteligencia artificial. En cuanto a los canales, que es el lugar donde se ejecuta la experiencia del cliente, se ve una fuerte evolución de los canales digitales con la incorporación de biometría e inteligencia artificial, con el objetivo de simplificar y humanizar la experiencia”. A esto se agrega la necesidad de integración entre diferentes jugadores, lo cual a su vez hace necesario el desarrollo de “API Banking”, “ya que muchos bancos se convertirán en marketplaces o se integrarán con otros marketplaces, embebiendo sus servicios (préstamos, seguros, et.) en los productos adquiridos”.

—¿Qué oportunidades ven en el sector financiero y qué herramientas tecnológicas podrían ayudar a subirse a estas oportunidades?

—Retomando lo dicho anteriormente, en lo que hace a la eficiencia de procesos podemos ver una fuerte adopción de herramientas de RPA y una incipiente adopción de herramientas de process mining. El crecimiento de canales digitales lleva implícito la necesidad de incrementar las inversiones en ciberseguridad, ya que se ha observado un fuerte crecimiento del ciberdelito durante la pandemia. Asimismo, la customización de servicios implicará un fuerte crecimiento en el consumo de desarrollos de software. Las herramientas de Big Data, analíticas y de modelos predictivos serán imprescindibles en este nuevo contexto para conocer al cliente y hacerle llegar ofertas customizadas a sus necesidades. Se espera también un crecimiento en el uso de Blockchain aplicado a nuevos casos de negocio pasando de pruebas de conceptos o pilotos a implementaciones productivas y a escala. También la adopción de agilidad tanto a nivel tecnológico (Agile, DevOps, Cloud) como a nivel organización serán clave para llegar al cliente con una oferta de valor y una experiencia diferencial antes que lo haga algún jugador de dentro o fuera de la industria. Y por último la integración de inteligencia artificial con todas las tecnologías anteriores, en lo que denominamos AI anywhere.

—¿Qué rol le cabe a los partners tecnológicos en este proceso?

—Para afrontar el desafío que le depara este complejo proceso de transformación, los bancos van a necesitar contar con talento digital muy escaso y requerido en estos momentos. Los partners pueden brindar este tipo de talento y, como en muchos casos, al haber trabajado en diferentes proyectos de distintas industrias pueden generar polinización cruzada, ayudando a tener una visión diferente que permita incorporar las mejores prácticas desarrolladas en otros proyectos de diferentes industrias.

—¿Qué factores resultan más desafiantes para el sector financiero en general en el futuro a mediano y corto plazo?

—Como en todas las industrias, el principal desafío es el cambio cultural. Dentro de ello, el escalado a agilidad dentro y fuera de Tecnología, transformándose en una organización ágil con fuerte foco en la centralidad del cliente y en la excelencia operacional. Para ello será necesario un cambio en el mindset que deber permear desde el management a toda la organización. Los bancos deberán aprovechar las nuevas tecnologías para cautivar a sus clientes antes que otros competidores, por ejemplo, los gigantes tecnológicos sigan avanzado sobre su negocio. Otro de los factores es la capacidad de introducir innovación a una velocidad cada vez más elevada, sin generar impacto negativo en la compleja operación diaria, donde un incidente puede afectar a miles de clientes.

[/box]

Panóptico digital versus silos de información

Al describir el mayor dolor de la industria bancaria, Luis Lombardi, CEO de Microstrategy para Latinoamérica Sur (Argentina, Uruguay, Paraguay y Chile), no se limita a hablar de la experiencia al cliente en sentido amplio, sino que lo circunscribe al proceso de “entender al cliente como un todo”. Esto significa no estar atado a las restricciones que supone tener múltiples sistemas, lo cual tiende a dividir la información en silos. Este problema va más allá de la colaboración entre bancos tradicionales y fintechs. Porque, si bien las fintechs pueden aportar un montón de información adicional sobre el comportamiento digital de los clientes (Big Data mediante), el riesgo es que esa información también quede circunscripta a un silo.

En un contexto de desafíos cada vez mayores, estos silos dificultan la respuesta a cuestiones tan básicas como si vale la pena seguir invirtiendo en un determinado cliente. “Por suerte las herramientas de análisis de datos de alguna forman permiten resolver este tema. Puntualmente Microstrategy es, por definición, una herramienta que se conecta a múltiples fuentes de información y dialoga con todas a la vez. Microstrategy atraviesa todos los silos de información. Fue diseñada para tener una visibilidad completa de una persona (o cualquier entidad) más allá del silo de información donde se esté, asumiendo que la verdad tiene una única versión”, describe Lombardi.

Lombardi explica que Microstrategy puede hablar con múltiples bases de datos, cualquiera sea su lenguaje nativo (si es relacional o de Big Data, por ejemplo) y cualquiera sea el formato de esa información (por ejemplo, texto o imágenes). “Esto permite que uno pueda ver al cliente a través de toda su jornada con el banco, por más que su información esté almacenada en veintidós sistemas diferentes”.

Consultado por el tipo de conversaciones que tenía con sus clientes del sector y qué manifestaba esto como pain a resolver, Lombardi explicó: “Uno de los problemas que plantean es la capacidad y la escalabilidad. Cada vez hay más fuentes de datos, y esos datos son a su vez de mayor volumen. Cada vez las preguntas que se formulan los usuarios o los directores en torno a estos datos son más ingeniosas, y cada vez hay menos tiempo para responderlas”. Todo esto plantea la necesidad de una herramienta de alta disponibilidad, y que pueda escalar sobre la marcha según el tipo de consulta. Lombardi lo grafica de este modo: “Si me propongo hacer un análisis no me tiene que importar si es sobre diez registros o sobre diez millones. Desde el punto de vista del usuario tiene que ser prácticamente lo mismo”. Al mismo tiempo, esta herramienta debería ser suficiente, esto es: que no haga falta construir un nuevo set de datos con otra aplicación cada vez que surge una nueva pregunta. “Si bien los reportes son fotos estáticas, la indagación es dinámica porque cada respuesta genera muchas preguntas nuevas”.

El contexto del negocio hace que los lapsos de tiempo disponibles para procesar la información, con el objetivo de obtener respuestas, sean cada vez más cortos. Si bien hasta no hace mucho las áreas de TI usaban sus servidores y sistemas de almacenamiento para extraer información en grandes volúmenes que luego eran procesados penosamente en las terminales de los ejecutivos para la elaboración de reportes estáticos (muchos de los cuales terminaban juntando polvo en un cajón, porque los directores en lugar de leerlos preferían interrogar a los ejecutivos), la realidad es que esta situación resulta insostenible debido a que en el “cuello de botella” termina en la periferia, donde no hay demasiada capacidad de procesamiento y, por lo tanto, esos tiempos de procesamiento tienden a estirarse. ¿Quién no ha dejado corriendo un proceso de este tipo en su PC de escritorio? Lombardi explica que Microstrategy devuelve ese cuello de botella a los servidores (donde hay más capacidad de procesamiento). “Nosotros hacemos que Microstrategy dialogue con esas bases que están en sistemas (que además están optimizadas, respaldadas, gobernadas), y traducimos el lenguaje de las bases de datos al lenguaje de preguntas del usuario”. De esta forma se afronta mejor el problema de las ventanas de procesamiento cada vez más pequeñas y la demanda de escalabilidad.

“Por otro lado —agrega Lombardi—, si al usuario se le ocurre una repregunta, es Microstrategy quien decide de dónde sacar los datos para responder dicha pregunta. Puede tener esas respuesta como un subproducto de una pregunta anterior (y en tal caso lo valida), y si no lo tiene lo va a buscar en la base de datos. Lo que sea más rápido para el usuario”. Una de las grandes ventajas de Microstrategy, en comparación con otros sistemas similares, es que no necesita extraer información para llevarla a su propio universo, sino que puede dialogar con las bases de datos sin que a priori deba llevarse nada. Esta cualidad evita el tener que escalar explosivamente cuando la base de datos de la que debe extraer información es muy grande.

Lombardi explica que (al menos en la Argentina) “prácticamente todos los bancos privados y estatales tienen Microstrategy. En Banco Supervielle, la CFO viajaba todo el tiempo para buscar inversores en Europa, para lo cual llevaba una carpeta repleta de documentos y reportes. Para solucionar este tema, desarrollamos dentro de Microstrategy y sin escribir una sola línea de código una aplicación móvil que le permite acceder a los balances y a todos los estados contables de cada una de las empresas del grupo”.

En Banco Provincia, una promoción que brindaba el 50% de descuento les generó una impresionante cantidad de datos. “A través de Microstrategy pudimos extraer información sobre el conducta comercial de las personas para luego hacer modelos de lookalike. En el Banco Santander de México tuve oportunidad de implementar una aplicación para 4000 oficiales de cuenta que analizaban la captación de dinero, la venta de productos, la rentabilidad por cliente y otras métricas del banco. Las indagaciones que hacían estos oficiales de cuenta les permitieron entender que quienes pagaban todos los meses religiosamente muy probablemente no necesitaran préstamos, a diferencia de los que pagan una vez cada tanto, que por lo general no han planificado esos pagos. Estos son sólo algunos de los ejemplos de cómo se puede extraer insights con Microstrategy”, sintetiza Lombardi.

Recientemente, MicroStrategy mostró el funcionamiento de su herramienta para analizar criptomonedas basada en la tecnología HyperIntelligence. Esta herramienta se integra con otras aplicaciones y navegaciones de la web de forma que recibe la información necesaria en pantalla de cualquier dispositivo con “cero click”. Ahora esta herramientas permite analizar en tiempo real las variaciones, cotizaciones y valores históricos de los diferentes commodities de inversión tradicionales versus criptomonedas.

La demorada Transformación Digital

Consultado sobre los mayorees desafíos del vertical de Banca & Finanzas, Héctor Deambrosi, gerente general de Desarrollo de Negocios de Infocorp, no duda: “Los objetivos de digitalización constituyen prioridades estratégicas en todos los bancos, motivados por una creciente percepción de que el estándar de experiencia del cliente memorable está en permanente incremento, establecido por actores externos al sistema financiero (las denominadas big techs), pero que se perciben como una competencia en el corto plazo”.

Infocorp es un importante desarrollador de software para Banca Digital, con casa matriz en Uruguay y fábricas de software en Uruguay, Argentina, Chile y Colombia. Tiene como clientes a bancos en más de quince países de habla hispana e inglesa. Fundada en 1994 y con trayectoria de crecimiento ininterrumpida, desde 2020 pertenece al importante conglomerado canadiense Constellation Software Int. que reconoció a Infocorp como una empresa de alto impacto y proyección para integrarla a su portafolio mundial.

Para Deambrosi, las dificultades de implementar estos procesos de transformación radican principalmente en aspectos culturales de las organizaciones, “pero en las instituciones medianas y pequeñas definitivamente inciden fuertemente las limitantes en los importantes recursos que es necesarios dedicar. Paradójicamente, el fenómeno de pandemia mundial, si bien generó para las instituciones financieras la necesidad de lidiar con escenarios complejos (cierre de sucursales, continuidad del negocio en modalidad remota, explosión de demanda de llamadas en call centers, requisitos de refinanciación y moratoria de cobros, etcétera), también constituyó un acelerador notable para los procesos de transformación digital, empezando por la educación para la adopción de canales existentes por parte de grandes segmentos de clientes que no tenían el conocimiento de cómo utilizarlos, hasta la incorporación creciente de procesos digitales como aperturas de cuentas u otorgamiento de préstamos, procesos que se vieron también promovidos y facilitados por regulaciones gubernamentales menos restrictivas, que se instrumentaron en varios países atendiendo a la situación de crisis”.

—¿Qué tecnologías están ayudando a abordar o paliar los desafíos, demandas y dificultades mencionadas en los párrafos anteriores?

—Los diferentes análisis de industria parecen coincidir en que las acciones de mayor impacto positivo se centrarán en aplicaciones móviles innovadoras y en la personalización como estrategia de generación de valor. La necesidad de permitir captación de nuevos clientes en forma digital, que tuvo una gran demanda a raíz de la pandemia de SARS-2, favoreció también una alta valoración en la implementación de procesos auto-atendidos amigables y fidelizantes, idealmente en una filosofía omnicanal. Asistiremos también a una nueva generación de interacciones digitales “que predicen y anticipan” el comportamiento de los clientes, aunque su aplicación tiene todavía un largo proceso de aprendizaje y adopción para ser un diferencial válido.

—¿Cómo es la oferta de Infocorp y de qué manera contribuye a mejorar la situación de las empresas de este vertical?

—IC Banking es una suite omincanal de última generación tecnológica, que cumple simultáneamente con los paradigmas de permitir User Experiences digitales memorables del Cliente de la institución financiera, incorporar facilidades de autogestión a través de todos los diferentes canales digitales, personalización de las interacciones, evolución e innovación permanentes, y aspectos estratégicos como la incorporación de componentes de inteligencia artificial, así como la promoción de estándares abiertos de interconexión, que favorecen la generación de ecosistemas digitales integrados a sus soluciones. Las soluciones de Infocorp son adecuadas para instituciones financieras de cualquier porte, aportando características diferenciales tanto para bancas de consumo como corporativas. Son especialmente concebidas para permitir proyectos de implementación ágil, con gran capacidad funcional y rápida salida a producción, aspectos especialmente valiosos en un contexto de competencia como el actual.

[box type=”shadow” align=”” class=”” width=””]

Transformación Digital II

Carolina Riemann, directora comercial de Hexagon Consulting también considera que, a partir de la Pandemia, “el ecosistema financiero vio imperativo agilizar sus procesos de transformación digital para responder a la necesidad de gestión virtual de sus usuarios: servicio al cliente, manejo de dinero, transacciones, venta en línea, así como nuevos y cambiantes hábitos de consumo”.

En primera instancia, explica Riemann, “los jugadores del sector han tenido que reevaluar las prioridades e identificar a qué dolor atienden primero para aliviar cargas y responder oportunamente a sus audiencias. De acuerdo con esto, hay puntos en común sobre los que el segmento está trabajando: ofrecer experiencias diferenciales a los clientes, modernizar los sistemas y servicios bancarios, manejo de riesgos y reacción al contexto, y ciberseguridad”.

“En cuanto a las tecnologías —agrega—, la inteligencia artificial (AI), es una tendencia importante, que junto al machine learning (ML) y deep learning (DL), son clave para la digitalización inteligente de los servicios financieros. El uso del análisis predictivo y de modelos integrados de AI/ML permiten a las empresas identificar tendencias, obtener información y efectuar recomendaciones para mejorar la satisfacción del cliente y aumentar la retención en los canales más rápido”.

—¿Qué rol le cabe a los partners tecnológicos en este proceso?

—Transformarse digitalmente no implica solamente saltar a la ola, hay que entender qué funciona para quién y en qué casos, no todo es para todos. Los partners tecnológicos contamos con la experiencia, herramientas y equipo especializado para encaminar la aceleración de procesos para las necesidades particulares de cada organización.

—¿Podría dar un ejemplo?

—Banco Itaú, uno de nuestros clientes para el sector financiero, se encontraba con el desafío de mejorar la experiencia de usuario que atiende al público y simplificar el acceso a la información para enfocar el crecimiento de sus tiendas virtuales. Para lograrlo, eligió a Hexagon para desarrollar “Visión 360°”, una solución digital como única herramienta de trabajo para el banco, donde los usuarios pueden visualizar la información del cliente consolidada y manejar el proceso de originación de nuevas ventas, a partir de la integración y extensión de funcionalidades de una solución SAP con la que ya contaba la organización. Esto se tradujo en eficiencia para el área y a su vez en ahorro de tiempo y gastos, parte de lo que necesitaba la compañía para conseguir este objetivo de negocio.

[/box]

La arista de la seguridad

Si los bancos ya eran objetivos de ciberataques en los tiempos de trabajo centralizado, ¿cuál no será el riesgo en esta temporada de trabajo híbrido y remoto? Lo cierto es que la Pandemia produjo un cambio rotundo en las necesidades y demandas de las empresas en general, “pero el sector financiero se vio particularmente afectado”, dice Gonzalo García, vicepresidente de Fortinet para Sudamérica, y aclara: “Si bien los bancos ya tenían plataformas digitales de interacción con sus clientes, la migración de los empleados al formato de trabajo remoto agregó un riesgo adicional. Al tener más dispositivos accediendo de forma remota, se amplía la superficie de ataque, lo que también incrementa el riesgo de ciberamenazas”.

“Además, vemos que la problemática del ransomware está impactando fuertemente a los bancos en América Latina —agrega García—. Es importante prestar principal atención a esta problemática en estos momentos. Es aconsejable saber exactamente dónde está parada cada organización o empresa frente a este tipo de amenaza. Y si hay dudas, al menos consultar con sus proveedores de confianza expertos en ciberseguridad y realizar una evaluación específica para esta problemática”.

Para García, sin embargo, el principal problema en el ámbito empresarial en materia de ciberseguridad “es la diversidad de tecnologías y la amplitud de la superficie de ataque. Esto está mutando el patrón de cómo las organizaciones deben protegerse de venir de soluciones puntuales para atender a problemáticas puntuales, a tener que adoptar frameworks de seguridad. Entonces la protección debe estar basada en frameworks que involucren la interacción de múltiples tecnologías. La interoperabilidad de esas múltiples tecnologías y tener una visión única de toda la estrategia de ciberseguridad es uno de los principales cambios que vemos, y es ahí donde compañías como Fortinet pueden apoyar más por su propuesta de Security Fabric. También hay un cambio en el modelo de consumo de tecnología por parte de los bancos hacia un modelo híbrido donde parte de la tecnología de seguridad que compran es parte del activo de los bancos, pero también vemos modelos donde la adopción y el consumo de soluciones de seguridad se da como servicio, en un formato de consumo híbrido”.

“Nuestra recomendación general desde Fortinet es que la estrategia de ciberseguridad de los bancos sea parte integral de la estrategia tecnológica que se desea adoptar, involucrando a los especialistas en la materia como parte de los equipos de trabajo de innovación y tecnología”, resume García, y agrega: “Se debe pensar qué recursos van a tener dentro de la organización y qué servicios van a necesitar contratar. La tecnología de ciberseguridad que se despliegue debe abarcar la totalidad de la superficie de ataque y ser simple de desplegar y operar, actuando de forma integrada para dar una respuesta en conjunto y no como soluciones puntales. Se debe prestar atención a la capacidad de prevenir, pero también a la eficiencia para detectar y mitigar en tiempo real una posible brecha. Es decir, la tecnología de ciberseguridad debe ser accionable”.

El vicepresidente regional explica que la seguridad es un proceso, no es una única acción, por lo cual se vuelve necesario encarar el problema con decisión e inversión. “Tener sólo una estrategia de prevención no basta, hay que invertir tanto en la capacidad de prevenir como en la de detectar y reaccionar. Es aconsejable privilegiar el tener una visión central y unificada de toda la superficie de ataque. Incorporar capacidad de análisis y reacción a velocidad digital, asistida por inteligencia artificial para poder tener detección temprana y respuesta automatizada, se vuelve crítico por el volumen de información. A medida que las redes se vuelven más complejas, también lo es defenderlas. Ya no es un trabajo de una solución puntual. Las soluciones que permiten no solo prevenir, sino también detectar y responder de forma integrada y automatizada pueden aliviar la carga del equipo de TI y ayudar a cerrar las puertas a los ataques avanzados que más están afectando a los bancos, como el ransomware”.

—¿Qué rol le cabe a los partners tecnológicos en este proceso?

—Las organizaciones buscan formas de reducir la complejidad operativa de la seguridad, y nuestros canales pueden ayudarlos a seleccionar e integrar herramientas y optimizar los procesos de seguridad. Este es el rol consultivo donde los socios de Fortinet pueden proporcionar valor al simplificar y asegurar las redes de sus clientes, mientras hacen crecer su propio negocio. Trabajamos junto a nuestros canales para garantizar que los clientes reciban apoyo de expertos, y los servicios y tecnología que requieren para crecer sus negocios e implementar la transformación digital en forma segura. Fortinet es la compañía número 1 en ciberseguridad en América Latina con la mayor cantidad de equipos de seguridad vendidos en la región (53% según IDC), además contamos con el mayor número de especialista de ventas y preventas localmente disponible para la atención de nuestros canales y clientes. Nuestros canales son parte fundamental de nuestro posicionamiento y crecimiento en la región.

—¿Cómo está ayudando Fortinet en este proceso?

—La presencia y el apoyo de Fortinet es permanente durante todo el proceso: detección de oportunidades, consultoría de preventa, venta e implementación, soporte y servicios. El compromiso e inversión de Fortinet en el mercado regional ha llevado a la compañía a contar con el mayor equipo de expertos de ciberseguridad en América Latina quienes junto a su fuerte ecosistema de mayoristas, canales, telcos e integradores proveen la más avanzada tecnología en ciberseguridad y el conocimiento adecuado para implementarla. Entregamos soluciones integradas y automatizadas de seguridad a grandes empresas, organismos de gobierno, proveedores de telecomunicaciones y pymes, mediante su enfoque de plataforma de seguridad Fortinet Security Fabric. Solo la plataforma Fortinet Security Fabric puede ofrecer funciones de seguridad más críticas, ya sea en la red, en las aplicaciones, en la nube o en entornos móviles.

“Además de trabajar de la mano con nuestros partners tecnológicos en todo el proceso de gestión de los clientes, Fortinet realiza innovaciones constantes a sus soluciones. Durante el mes de febrero, se presentó la versión 7.0 de FortiOS, el sistema operativo insignia de Fortinet. Con más de 300 nuevas funcionalidades, FortiOS 7.0 mejora la estructura de seguridad de Fortinet y la capacidad de la compañía para brindar seguridad consistente a todas las redes, dispositivos y nubes”, especifica García. Las actualizaciones importantes en FortiOS 7.0 abordan algunos de los mayores desafíos de seguridad de la actualidad:

- Zero Trust Network Access (ZTNA) para acceso remoto y control de aplicaciones.

- Redes basadas en seguridad. Seguridad consistente en cualquier lugar con SASE.

- Nuevas capacidades de auto-reparación para SD-WAN.

- Seguridad adaptativa en la nube.

- Eficiencia operacional mejorada en el NOC (Centro de Operaciones de Red) y el SOC (Centro de Operaciones de Seguridad). Fortinet ahora también ofrece SOC-as-a-Service y NOC Best Practice Service.

- Inteligencia de amenazas de FortiGuard Lab. Protección web optimizada para trabajo remoto.

Fortinet tiene numerosos casos de éxito en la industria de Banca & Finanzas. En mayo de este año InvertirOnline (parte del Grupo Supervielle) aseguró su infraestructura de red con Fortinet Security Fabric en un ambiente multinube. Por su parte, la compañía peruana de servicios financieros Credinka pudo brindar servicios en regiones apartadas gracias a la solución Secure SD-WAN de Fortinet, lo que redundó en un aumento de la disponibilidad del enlace y la información, y la garantía de la continuidad del negocio.

Como se ve, las aristas que desafían al sector financiero y bancario son muchas y trascendentes. A éstas se suman las que son comunes a otras empresas y verticales, sin embargo, de todas esas la más importante es no perder el tren del futuro, cuyo boleto está atado a las nuevas tecnologías (desde luego) y a los nuevos mindsets. Ya lo dice una muy citada predicción de Gartner (de 2018), que para el año 2030 estima que el 80% de las grandes empresas del sector perderán relevancia y hasta dejarán de existir si no son capaces de acompañar los avances tecnológicos con un cambio de mentalidad y de comportamiento.

Compartir nota: